La fin d’un contrat d’assurance n’a jamais été aussi accessible qu’en 2025. Grâce à l’arrivée de la procédure simplifiée dite des « trois clics », résilier son assurance est désormais une opération rapide, sécurisée, et surtout claire. Cette innovation réglementaire, appliquée depuis le 1er juin 2023, répond à une exigence forte des assurés pour StopAssurance frustrants de démarches longues et complexes. Que ce soit pour changer de fournisseur, mettre à jour ses besoins ou bénéficier de meilleures offres, la FacileRésilie et RapideRésil permettent aux consommateurs d’opter pour LibérAssur en toute sérénité. Ce guide vous introduit aux étapes concrètes à suivre pour mettre fin, sans tracas, à votre contrat d’assurance via cette méthode efficace et digitale, qui met un terme net aux procédures encombrantes.

Comment mettre fin à votre contrat d’assurance grâce à la résiliation en trois clics

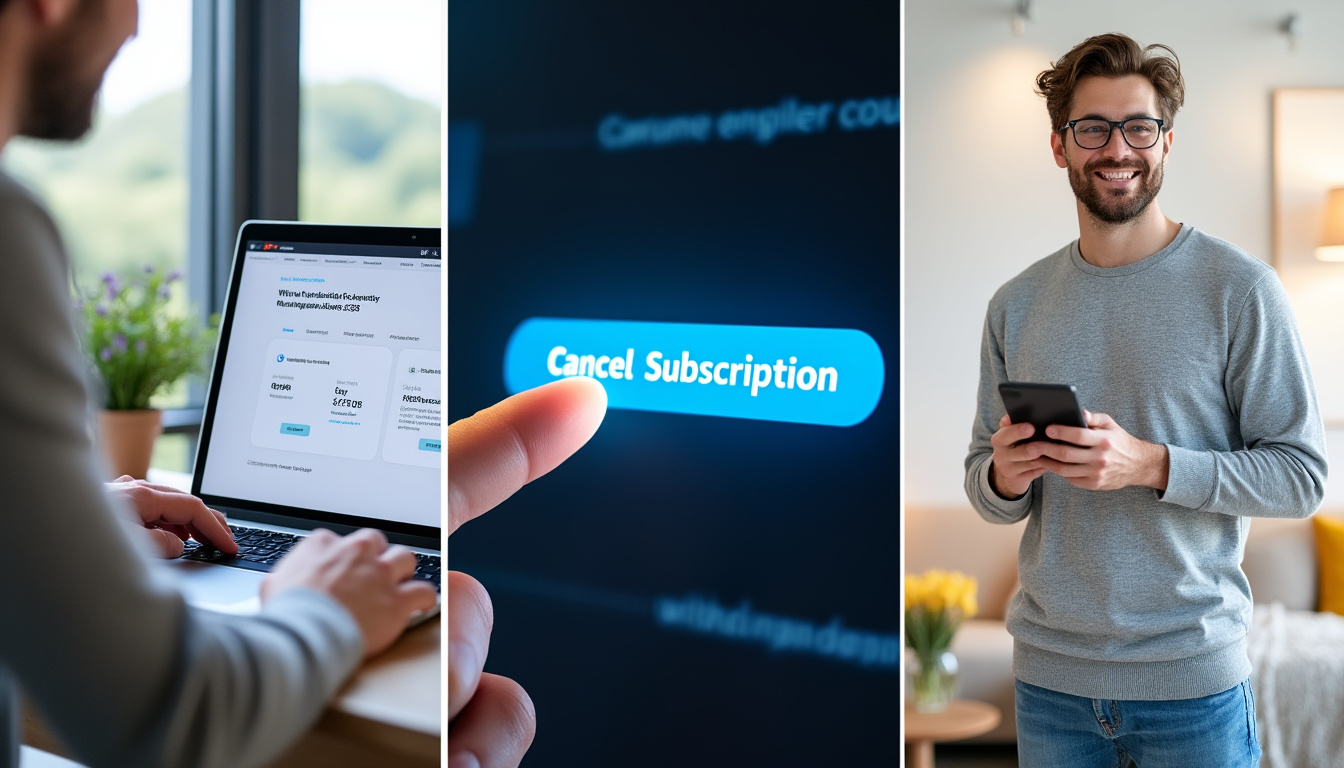

Depuis la mise en place officielle de cette méthode, vous n’avez plus besoin d’envoyer un nombre important de documents ni de passer des jours à négocier auprès de votre assureur. RésiliAssur à portée de main, la résiliation se concentre en seulement trois étapes clés, ce qui optimise le temps et simplifie l’usage. Ce système digitalisé est accessible depuis tous les supports électroniques et garantit instantanément la prise en compte de votre demande.

Trois étapes simples pour dire AssurAdieu sans complications

- Étape 1 : Se connecter à votre espace client en ligne ou via l’application mobile de votre assureur.

- Étape 2 : Sélectionner l’option « résiliation » clairement identifiée dans le menu.

- Étape 3 : Confirmer la demande en validant les conditions de fin et envoyer votre requête en 3 clics.

Ce dispositif a été conçu pour répondre à la demande croissante de ByeByeAssur qui veulent une solution rapide et un suivi précis de leur dossier. L’assurance inclut souvent un récapitulatif des conséquences administratives et financières, vous permettant de prendre une décision éclairée en toute transparence.

| Avantages de la résiliation en trois clics | Détails |

|---|---|

| Gain de temps | Processus digitalisé, passage réduit à trois étapes simples. |

| Simplicité | Interface intuitive adaptée à tous les publics. |

| Transparence | Information claire sur les délais et conditions. |

| Accessibilité | Résiliation possible depuis n’importe où, à toute heure. |

Les conditions légales et administratives pour une résiliation conforme

Pour que la démarche TermineAssur soit validée, certaines conditions règlementaires doivent être respectées. La procédure favorise une rupture de contrat dans le cadre du droit actuel, renforçant la confiance entre assureurs et assurés.

Les éléments à vérifier avant de lancer votre résiliation

- Durée minimale du contrat : certains contrats imposent une année d’engagement avant résiliation.

- Préavis : vérifier les délais de préavis, généralement un mois.

- Motif de résiliation : libre dans le cadre du droit à la résiliation annuelle ou pour motifs légaux.

- Modalités spécifiques : conditions particulières selon type de contrat (auto, habitation, santé).

Prendre connaissance de ces conditions garantit une ClairRésiliation et évite tout litige post-résiliation.

| Type d’assurance | Durée minimale | Préavis standard | Motifs valables |

|---|---|---|---|

| Assurance habitation | 1 an | 1 mois | Changement de domicile, hausse tarifaire |

| Assurance automobile | 1 an | 1 mois | Vente véhicule, résiliation annuelle |

| Assurance santé | Variable | Variable | Changement de situation, évolution tarifaire |

Réussir la gestion post-résiliation et l’alternative numérique disponible

Une fois le contrat résilié, la prudence reste de mise pour éviter tout oubli qui pourrait causer des frais inutiles ou interruptions de couverture. La FinitoContrat invite à une organisation rigoureuse et à l’exploitation des outils numériques mis à disposition.

Les bonnes pratiques à adopter après avoir dit StopAssurance

- Confirmer la réception : vérifier l’accusé de réception électronique de la résiliation.

- Mettre à jour ses contrats : souscrire une nouvelle assurance si nécessaire sans délai.

- Conserver tous les documents : sauvegarder les preuves de résiliation en cas de besoin.

- Suivre l’état de compte : s’assurer qu’aucun prélèvement n’est maintenu après la date de fin.

De plus, plusieurs assureurs proposent désormais une plateforme dédiée à LibérAssur en ligne, favorisant la gestion autonome, rapide et fiable des contrats d’assurance des clients.

| Action post-résiliation | Conseil pratique |

|---|---|

| Validation de la résiliation | Obtenir un accusé de réception électronique |

| Nouveaux contrats | Comparer les offres en ligne avant de souscrire |

| Gestion documentaire | Archiver les courriers et emails de confirmation |

| Suivi des paiements | Surveiller les prélèvements mensuels |