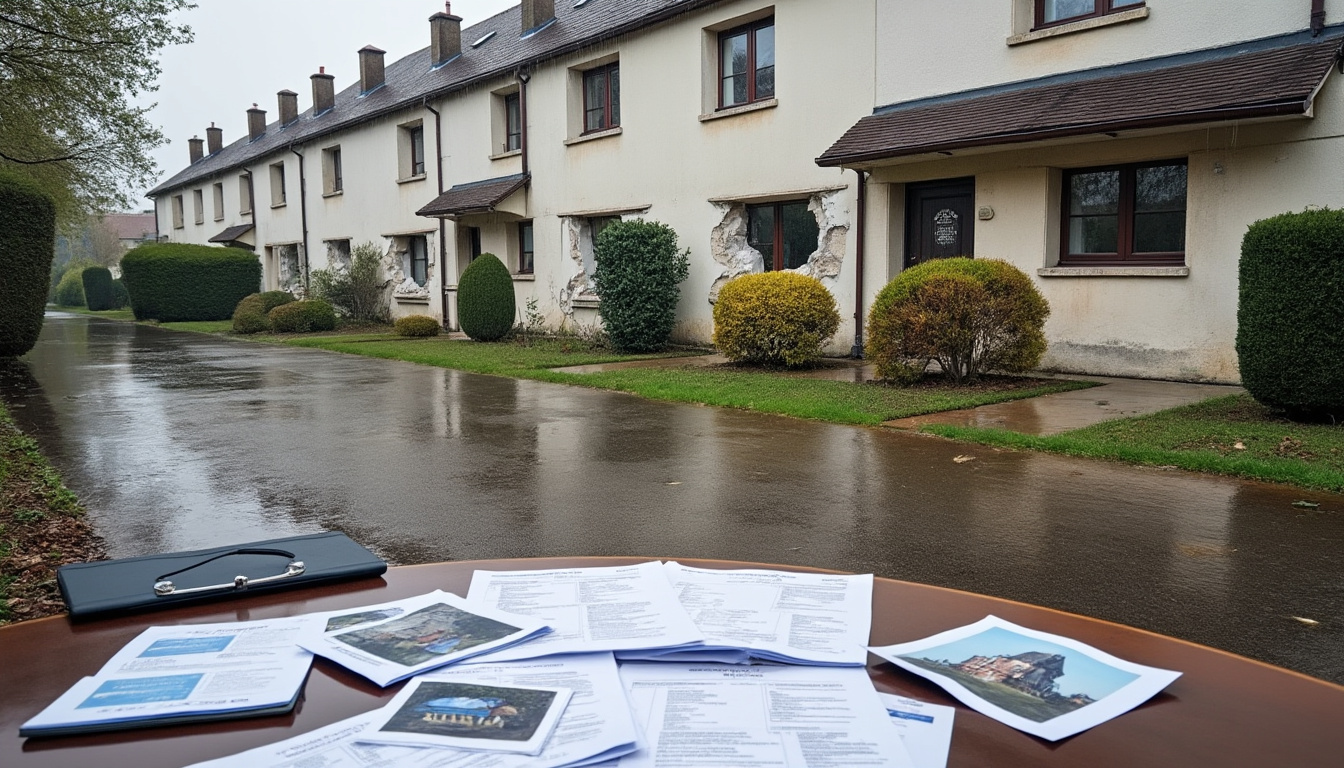

Dans la commune de Clapiers, au nord de Montpellier, un propriétaire fait face à une situation aussi dévastatrice que frustrante : en moins de trois ans, sa maison, achetée 500 000 euros fin 2023, s’est couverte de fissures menaçantes. Ces désordres, révélateurs d’une fragilisation profonde de la structure, sont principalement dus aux mouvements de terrain causés par une sécheresse persistante et le retrait-gonflement des argiles (RGA). Malgré la reconnaissance officielle de l’état de catastrophe naturelle, les démarches d’indemnisation de ce sinistre se heurtent à des blocages administratifs et des refus d’assurance qui épuisent le propriétaire autant sur le plan financier qu’émotionnel.

Ce cas illustre une problématique grandissante en France, où plus de la moitié du territoire est exposée au risque RGA, provoquant non seulement des dommages matériels importants mais aussi un stress et une fatigue psychologique considérable pour les occupants. Les fissures visibles sur les murs, la terrasse ruinée, et les structures internes compromises sont autant de signaux d’alerte d’un problème qui gagne en ampleur avec les changements climatiques. Les enjeux liés à la réparation, à l’entretien et à la gestion des sinistres deviennent alors cruciaux pour préserver non seulement la valeur des biens immobiliers, mais aussi la sérénité des propriétaires.

Comment identifier et comprendre les fissures sur une maison fragile face aux mouvements de terrain

Les fissures sur une maison ne sont pas toujours un signe dramatique, mais lorsqu’elles prolifèrent et s’élargissent, elles témoignent d’un problème plus profond pouvant mettre en péril la structure. Le cas de la maison à Clapiers est emblématique de ces effets du retrait-gonflement des argiles, un phénomène géotechnique où les sols argileux se déforment en fonction des variations d’humidité. Ce phénomène est particulièrement accentué en périodes de sécheresse intense, aggravée par des étés de plus en plus chauds et secs.

Ces fissures peuvent se manifester de différentes manières :

- Des fissures en escalier sur les façades, typiques des mouvements différentiels des fondations.

- Fissures horizontales ou verticales traversant murs, cloisons et sols, parfois visibles dans les chambres ou au niveau des fenêtres.

- Des déformations au sol, comme des tassements ou des planchers qui se soulèvent ou se creusent, souvent accompagnés de bruits suspects comme des craquements.

Comprendre la nature de ces fissures est essentiel avant d’envisager une réparation. Certaines sont dites « actives » : elles continuent d’évoluer au gré des saisons et des conditions climatiques, accentuant ainsi les dommages. D’autres sont plus anciennes et stables, indiquant un ancien mouvement de terrain ou une malfaçon lors de la construction qui aurait été ignorée. L’analyse fine nécessite souvent l’intervention d’un expert en bâtiment ou en géotechnique, capable de déterminer les causes réelles et d’évaluer l’état de la structure.

Dans le cas concret de M. Jas, la rapidité d’apparition des fissures, quelques mois après son achat, soulève une alarme claire. L’absence de fissures initiales lors de la vente puis leur expansion rapide témoignent d’un impact récent, probablement lié à la sécheresse historique observée en France à partir de 2023. Ici, le retrait-gonflement des argiles a fragilisé les fondations, provoquant des mouvements anormaux et donc l’apparition de ces fissures.

Pour les propriétaires confrontés à ce type de problème, il convient également de surveiller l’évolution des fissures au fil des mois, de noter leur largeur, leur forme, et leur localisation précise. Le recours à des photographies régulières ou à des instruments de mesure comme des témoins de fissure peut aider à documenter leur progression, une preuve essentielle lors des expertises d’assurance.

Les différents types de fissures et leur impact sur la structure

Les fissures peuvent varier selon leur profondeur et leur largeur :

| Type de fissure | Cause principale | Impact sur la structure | Degré d’urgence |

|---|---|---|---|

| Fissures superficielles (moins de 1 mm) | Tassements normaux, finitions | Esthétique, peu de risque immédiat | Faible |

| Fissures modérées (1 à 5 mm) | Mouvements de terrain, variation climatique | Peut fragiliser la structure si évolution | Moyen |

| Fissures larges (> 5 mm) | Reflux de fondations, retrait gonflement RGA | Risque important pour la solidité | Élevé |

| Fissures en escalier | Mouvements différentiels | Failles potentiellement critiques dans la maison | Très élevé |

Un diagnostic précis aide à prioriser les interventions : réparer les fissures superficielles peut être simplement esthétique, alors qu’une fissure en escalier large nécessite une intervention urgente car elle compromet la solidité de la maison entière.

Dans certains cas, l’ignorance ou le retard d’intervention peut entraîner la propagation des dommages, jusqu’à un effondrement partiel. Les fissures s’accompagnent souvent d’un stress psychologique important, portant atteinte à la qualité de vie des habitants, alourdissant leur fatigue quotidienne et aspirant leur énergie vitale. Cette détresse est bien réelle dans le domaine des propriétaires affectés.

Les démarches à suivre face à des fissures aggravées par la sécheresse : du constat à la réparation

En présence de fissures apparues ou aggravées par la sécheresse, le chemin vers la réparation est souvent long et complexe. L’expérience de M. Jas révèle à quel point les démarches d’indemnisation peuvent être un véritable parcours du combattant, avec des refus successifs sans analyse technique approfondie.

Les étapes indispensables sont les suivantes :

- Constat initial des fissures : prendre des photos datées, noter les caractéristiques et envisager un suivi régulier.

- Demande d’expertise : contacter un expert indépendant en bâtiment pour diagnostiquer précisément les causes, identifier les fissures actives, évaluer l’impact sur la structure.

- Contact assurance : déposer un dossier en lien avec le régime des catastrophes naturelles, notamment dans les zones reconnues pour la sécheresse.

- Expertise assurance : subir une expertise, souvent contestable, où l’expert peut chercher des motifs d’exclusion tels que l’antériorité, les malfaçons ou l’entretien insuffisant.

- Contestation et seconde expertise : faire appel à un spécialiste indépendant pour une contre-expertise, comme le cabinet Altaïs Expert, afin de défendre le dossier efficacement.

- Réparation et suivi : dès obtention du financement, réaliser les réparations nécessaires pour stabiliser la maison et limiter les nouveaux dégâts.

Ce processus peut durer des mois voire des années et mobiliser beaucoup d’énergie et de patience. Dans le cas de M. Jas, la reconnaissance administrative de la catastrophe naturelle liée à la sécheresse (publiée en juin 2024 pour la période d’octobre à décembre 2023) ne suffit pas à débloquer l’indemnisation, l’assureur avançant l’argument que le sinistre serait antérieur.

Les refus fréquents s’appuient souvent sur des arguments techniques contestables mais efficaces, tels que :

- L’antériorité présumée du sinistre, difficile à prouver sans étude géotechnique complète.

- La présence d’arbres à proximité, censée expliquer les mouvements du terrain.

- Un défaut de construction ou de surveillance, imputant la responsabilité au propriétaire.

- Un défaut d’entretien, souvent invoqué pour rejeter les demandes.

Face à ces pratiques, il importe de disposer d’un dossier solide et étayé, reposant sur des données techniques rigoureuses et un suivi précis. L’appui d’un expert indépendant et d’un avocat spécialisé est souvent indispensable pour peser face aux assurances. La fatigue physique et mentale accumulée est un enjeu majeur : la gestion de ce type de sinistre sollicite fortement l’énergie personnelle des propriétaires, les exposant à un stress considérable.

Comprendre les enjeux structurels et psychologiques d’une maison fissurée en zone à risque argileux

Une maison fissurée ne représente pas qu’un problème matériel. La structure affaiblie peut engendrer des conséquences graves sur la sécurité des occupants et la valeur du bien immobilier. Le phénomène des retraits gonflements d’argile aggrave ce risque en provoquant des mouvements répétitifs incessants qui fragilisent les fondations.

Sur le plan structurel, ces déformations induisent souvent :

- Des désordres visibles sur la façade, y compris des fissures larges nécessitant une surveillance permanente.

- Des déformations des planchers, portes et fenêtres qui se bloquent ou ne ferment plus correctement.

- Une perte d’étanchéité à l’eau ou à l’air, augmentant les besoins d’entretien et provoquant parfois des infiltrations.

L’entretien d’une maison vulnérable aux argiles devient donc incontournable. Veiller à un bon drainage, éviter la proximité d’arbres aux racines profondes, et contrôler régulièrement l’apparition de nouvelles fissures sont autant d’actions primordiales pour limiter la progression des dommages.

Au-delà de ces aspects techniques, la dimension psychologique de la situation est souvent sous-estimée. Une maison en fissures permanentes génère une extrême fatigue chez les propriétaires, qui doivent continuellement surveiller, gérer des réparations coûteuses et supporter un stress prolongé lié à l’incertitude du devenir de leur habitat.

Le récit de M. Jas, qui confie que cette situation « le vampirise », illustre parfaitement cette charge émotionnelle : la maison devient un facteur d’angoisse marqué, drainant une énergie vitale cruciale qui affecte la vie quotidienne. Cette réalité doit être prise en compte autant par les professionnels que par les proches pour offrir un soutien adapté.

Les solutions techniques pour la réparation des fissures à cause du retrait-gonflement des sols argileux

Pour remédier aux fissures dues aux mouvements différentiels provoqués par le RGA, des interventions spécifiques sont nécessaires afin de stabiliser la structure tout en limitant les risques futurs.

Parmi les techniques employées :

- Injection de résines expansives sous les fondations afin de compenser le tassement du sol et redresser la maison.

- Renforcement des fondations par des micropieux ou barres d’ancrage vissés profondément dans les couches stables.

- Réparation des fissures apparentes avec des produits spécifiques (mortiers, polymères) évitant leur propagation.

- Amélioration du drainage pour limiter les variations d’humidité dans le sol autour de la maison.

Le choix de la méthode dépend de l’état du bâtiment, de la nature des fissures, et du diagnostic technique préalable. Il est essentiel de travailler avec des professionnels qualifiés pour assurer la pérennité des réparations.

Voici un tableau synthétisant les principales interventions techniques :

| Solution technique | Objectif | Avantages | Limitations |

|---|---|---|---|

| Injection de résines | Stabiliser les fondations, compenser le tassement | Intervention rapide, peu invasive | Coût élevé, pas toujours adaptée aux sols très instables |

| Micropieux | Ancrer la maison dans une couche stable sous-jacente | Solution durable, très efficace | Travaux lourds et coûteux |

| Réparation des fissures | Esthétique et prévention de propagation | Relativement bon marché, améliore l’aspect intérieur/extérieur | Ne traite pas la cause, seulement les symptômes |

| Drainage | Réduire la variation d’humidité du sol | Limite les mouvements futurs, entretien préventif | Effet limité selon l’environnement et le climat |

La combinaison de ces solutions est souvent nécessaire pour garantir la sécurité et la durabilité de la maison, tout en réduisant le stress lié à l’incertitude des désordres structuraux.

Conseils pratiques pour prévenir l’apparition de fissures et entretenir une maison exposée au retrait-gonflement des argiles

Au-delà de la réparation, la prévention et l’entretien régulier jouent un rôle capital pour limiter les risques de fissures dans les maisons situées en zones argileuses.

Voici quelques recommandations concrètes pour les propriétaires :

- Surveiller les fissures : inspecter fréquemment les murs et sols, surtout après des périodes de forte sécheresse ou de fortes pluies.

- Maintenir un bon drainage autour de la maison pour éviter l’accumulation d’eau qui peut saturer ou dessécher excessivement le sol.

- Éviter la plantation d’arbres ou arbustes aux racines puissantes près des fondations qui peuvent aggraver la déformation des sols.

- Contrôler l’humidité intérieure par une bonne ventilation pour limiter les variations hygrométriques.

- Réagir rapidement aux signes précurseurs : consulter un expert dès que les fissures apparaissent ou s’aggravent.

- Documenter les observations : tenir un carnet ou un dossier avec photos et notes pour mieux suivre l’évolution et constituer un dossier auprès des assurances ou artisans.

En adoptant ces pratiques, le propriétaire peut réduire la probabilité de voir apparaître de nouvelles fissures ou que les anciennes se propagent, préservant ainsi son capital immobilier et limitant le stress au quotidien.

Le tableau ci-dessous illustre les erreurs à éviter et les bonnes pratiques à adopter :

| Erreur courante | Conséquence | Bonne pratique recommandée |

|---|---|---|

| Ignorer les petites fissures | Évolution vers des fissures larges et fortes | Surveillance régulière et demande d’expertise rapide |

| Planter des arbres proches des fondations | Mouvements profonds du sol, aggravation des fissures | Jardiner à distance, éviter racines puissantes |

| Mauvais drainage autour de la maison | Accumulation d’humidité, tassements et gonflements | Installer et entretenir des drains efficaces |

| Repousser les réparations | Détérioration structurelle progressive | Intervenir rapidement dès constatation |

Une vigilance quotidienne s’impose donc pour ceux qui vivent dans ces secteurs à risque. Prévenir est toujours moins coûteux et moins stressant que d’attendre que les fissures s’aggravent irrémédiablement et que les dommages structurels deviennent irréversibles.

Comment savoir si les fissures de ma maison sont dangereuses ?

Les fissures dangereuses sont généralement larges, en escalier ou évolutives. Il est important de faire appel à un expert pour un diagnostic précis qui évaluera leur impact sur la structure.

Quelle est la responsabilité de l’assurance en cas de fissures dues à la sécheresse ?

L’assurance couvre souvent ces dommages sous le régime des catastrophes naturelles, mais l’indemnisation peut être compliquée si l’expert détermine une antériorité ou un défaut d’entretien. Un dossier solide et une contre-expertise indépendante sont essentiels.

Quels sont les premiers gestes à adopter en cas d’apparition de fissures ?

Surveillez régulièrement l’évolution, documentez par des photos, contactez un expert en bâtiment pour un diagnostic, puis votre assurance pour déclencher une expertise officielle.

Peut-on prévenir les mouvements de terrain liés au retrait-gonflement des argiles ?

Il est impossible d’empêcher totalement ces mouvements. Cependant, un bon drainage, une bonne gestion de la végétation et une surveillance régulière peuvent limiter leur impact.

Quelles sont les solutions techniques pour réparer une maison fissurée ?

Selon le diagnostic, les injections de résines, le renforcement des fondations avec micropieux, la réparation des fissures visibles et l’amélioration du drainage sont les méthodes principales.