Dans le centre-ville d’Agen, le bar à vins réputé nommé le Distingué est à l’arrêt depuis plus de six mois, plongé dans une situation quasi-inextricable. Romain Lassalle, son propriétaire, se bat pour récupérer son commerce, victime d’une série de mésaventures liées aux sinistres, assurances défaillantes, et contraintes financières. Ce conflit, emblématique des difficultés rencontrées par de nombreux petits entrepreneurs en France aujourd’hui, prend racine dans un incident initial survenu en mars 2025 et s’est aggravé au fil des mois, affectant l’économie locale et la vie du quartier.

À l’origine, un voisin dont le robinet avait été laissé ouvert a provoqué une infiltration d’eau dans le bar. Dès la déclaration du sinistre, une complexité juridique est apparue, la faute à une absence d’assurance chez le responsable et à l’incapacité des compagnies à s’accorder sur la prise en charge des frais. La détérioration progressive des locaux, aggravée par une climatisation hors service et une ventilation défectueuse, a conduit à la fermeture définitive de l’établissement malgré une réouverture temporaire estivale.

Cette affaire révèle aussi les conséquences d’un disfonctionnement systémique dans la gestion des sinistres commerciaux où la lenteur des procédures et le partage des responsabilités se traduisent par des pertes économiques et humaines majeures. Dans ce contexte, Romain Lassalle déplore plus un « défaut de pilotage » qu’un conflit personnel, exprimant simplement son désir de voir son entreprise renaître, même si cela semble aujourd’hui hors de portée.

Conflit autour de la fermeture administrative : causes et enjeux à Agen

Le Distingué, établissement localement très apprécié, a été contraint de fermer ses portes à la suite d’un enchaînement d’événements malheureux en 2025. Une infiltration d’eau massive provoquée par un robinet resté ouvert chez un voisin a causé d’importants dégâts matériels au sein du commerce. Cependant, l’absence d’assurance pour ce voisin a compliqué la prise en charge des réparations et a plongé le propriétaire, Romain Lassalle, dans une situation juridique floue.

La question centrale a été de savoir à qui incombe réellement la responsabilité des frais de réparation, ce qui a conduit à une incompréhension entre les différents assureurs, aucun ne souhaitant avancer les fonds nécessaires. Cette « zone grise » du système assureur français, où les responsabilités se chevauchent, est devenue un obstacle majeur pour la réouverture rapide des commerces touchés.

Au-delà du problème d’assurance, des questions plus larges émergent quant à la gestion des sinistres dans les petites entreprises. Le Distingué, ouvert depuis 2023, a vu son chiffre d’affaires se réduire de moitié tandis que des réparations indispensables, notamment sur la climatisation et la ventilation, ont été retardées. La reprise partielle entre mai et octobre a permis de maintenir un maigre niveau d’activité, mais la dégradation constante du local a finalement contraint une fermeture plus longue.

L’enjeu dépasse alors le simple cadre du commerce individuel. Cet épisode met en lumière un risque majeur pour la vitalité économique locale, la pérennité des emplois et la confiance des fournisseurs. L’expérience du Distingué illustre bien comment un problème de voisinage aux conséquences matérielles peut engendrer un conflit administratif et financier, fragilisant un tissu d’affaires déjà vulnérable dans les villes moyennes.

Parmi les causes identifiées de la fermeture figurent :

- Infiltration d’eau liée à un voisin non assuré

- Inertie et manque de coordination entre compagnies d’assurance

- Détérioration technique des équipements essentiels (climatisation, ventilation)

- Retards de versements partiels des fonds d’assurance

- Conséquences économiques stagnantes (réduction du chiffre d’affaires, difficultés de trésorerie)

Ces facteurs combinés ont ainsi contribué à une fermeture prolongée, impactant durablement le commerce, son personnel et ses partenaires. Cette situation appelle à une réflexion approfondie sur la gestion des sinistres et la nécessité d’une meilleure coordination entre acteurs dans le secteur commercial.

Les impacts financiers et humains de la fermeture du Distingué à Agen

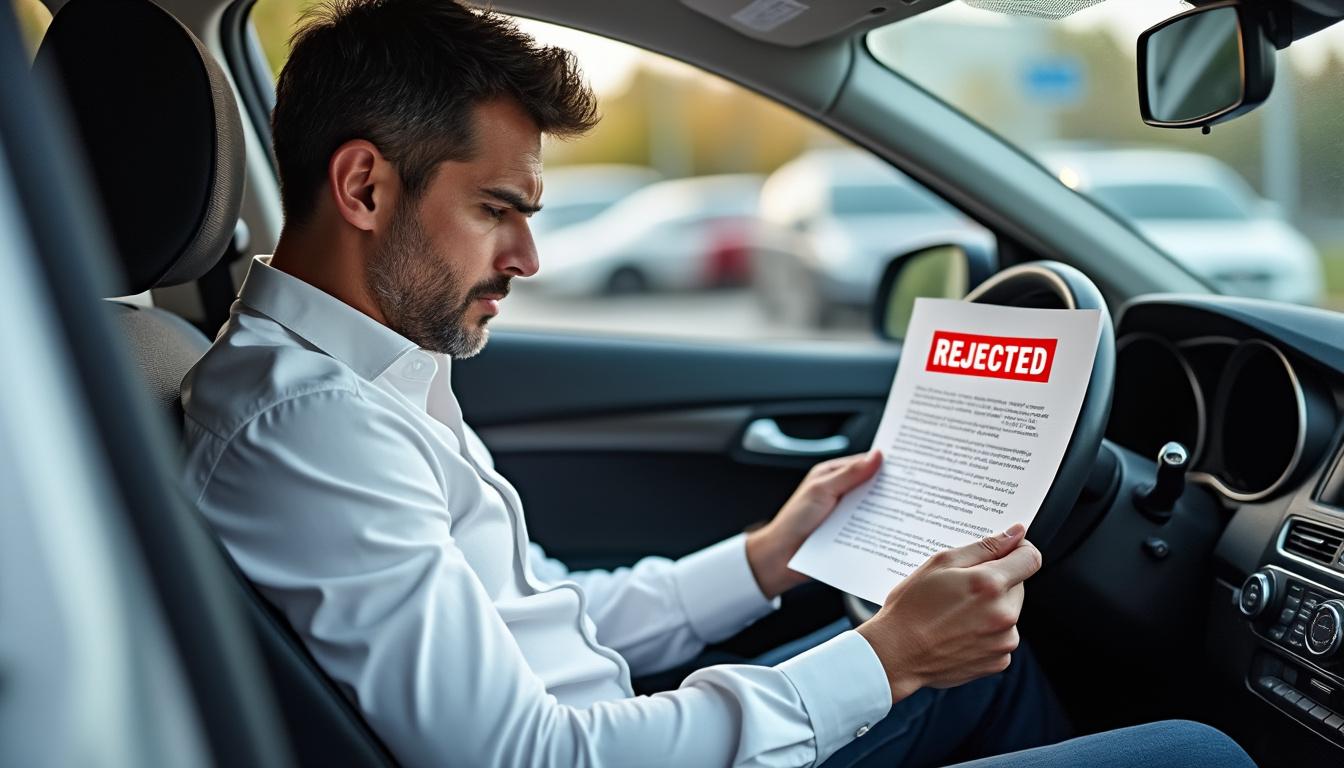

Au cœur de cette crise, Romain Lassalle, le propriétaire du Distingué, fait face à une double souffrance : d’une part matérielle, liée aux dégâts causés, et d’autre part humaine, concernant sa situation personnelle et ses relations professionnelles. La fermeture administrative prolongée a eu des conséquences immédiates et à long terme sur l’entreprise et son entourage.

La charge financière est au centre du conflit. Les réparations, estimées à environ 40 000 euros, couvrent la remise en état des infrastructures dégradées, notamment la climatisation oxydée, la ventilation hors service et les dommages d’infiltration d’eau. La lenteur des procédures d’assurance a retardé le versement initial des fonds qui ne couvraient que la moitié du devis, payés au moment d’une brève réouverture fin 2025. Ce décalage a mis en péril la trésorerie de l’entreprise, forçant le gérant à envisager d’autres choix.

Outre les chiffres, l’impact humain est tout aussi significatif. Employés et partenaires se retrouvent dans une impasse, avec des emplois menacés et des projets remis en cause. Étienne Devierre, futur serveur, a dû annuler ses perspectives d’emploi dans ce commerce, soulignant le poids des fermetures prolongées sur les parcours professionnels locaux. Romain Lassalle exprime son épuisement moral face à la situation : appels incessants des banques, tensions avec les fournisseurs et obligation d’arrêter toute activité.

Ce cas n’est pas isolé. Il illustre un problème plus vaste dans le secteur des commerces de proximité en 2026, où la gestion des sinistres et des litiges peut parfois déstabiliser durablement des entreprises fragiles. Le coût indirect de la fermeture inclut aussi le manque à gagner pour le commerce local et les potentiels retards dans la dynamique socio-économique du quartier.

Voici un tableau récapitulatif des principaux impacts financiers et humains :

| Catégorie | Conséquences | Estimation ou exemple concret |

|---|---|---|

| Financières | Dommages matériels et réparations différées | 40 000 euros de travaux estimés |

| Humaines | Emploi menacé et projets professionnels impactés | Salarié non embauché (ex : Étienne Devierre) |

| Économiques | Chiffre d’affaires divisé par deux en un an | Réduction drastique des revenus |

| Relationnelles | Tensions avec fournisseurs et banques | Appels quotidiens des banques |

La situation souligne aussi les vulnérabilités structurelles auxquelles font face les petites entreprises dans un contexte économique tendu. Sans un accompagnement plus efficace, nombre d’entre elles risquent de ne pas dépasser ces crises, ce qui affecterait l’économie locale et le tissu social d’Agen.

La problématique des assurances et le « défaut de pilotage » pointé par le propriétaire

Un des aspects les plus saillants dans cette histoire est la critique adressée au système d’assurance. Romain Lassalle parle d’un « défaut de pilotage », une expression qui reflète une difficulté structurelle dans la prise en charge rapide et coordonnée des sinistres. Cette problématique, récurrente pour de nombreuses entreprises en 2026, explique en grande partie l’aggravation du conflit.

En pratique, le voisin responsable de l’infiltration d’eau n’était pas assuré, ce qui a immédiatement posé un casse-tête aux compagnies d’assurance concernées. Dès lors, aucune n’a voulu avancer le montant des réparations. La chaîne habituelle d’indemnisation s’est ainsi brisée, plongeant le Distingué dans une situation de blocage total.

Malgré la présence d’un expert et la validation des devis pour des travaux fin 2025, la non-coordination des compagnies a retardé l’exécution des réparations indispensables, rendant l’établissement inexploitable. Les équipements essentiels comme la ventilation et la climatisation se sont détériorés, devenant inutilisables.

Cette absence de leadership dans la gestion administrative et technique du sinistre illustre un défaut généralisé dont pâtissent nombre de PME. Le propriétaire insiste sur le fait qu’il ne cherche pas la confrontation mais réclame un suivi clair et plus efficace afin de prévenir de telles situations à l’avenir.

Voici une liste des conséquences du manque de coordination entre assurances :

- Retards prolongés dans le versement des fonds

- Dégradation accrue des installations non réparées

- Perte progressive d’activité commerciale

- Fragilisation des relations fournisseur-employeur

- Incertitudes juridiques paralysantes pour le propriétaire

Un changement dans les procédures et une meilleure gestion des sinistres paraissent donc indispensables pour garantir aux petites entreprises un fonctionnement fluide en cas de litiges ou dommages.

Conséquences et enjeux pour le tissu commercial local à Agen

La fermeture prolongée du Distingué ne se limite pas au préjudice individuel du propriétaire mais impacte le dynamisme commercial du centre-ville d’Agen. En effet, la disparition temporaire d’un commerce apprécié par les habitants a des répercussions en chaîne sur l’attractivité, la fréquentation des quartiers et la diversité de l’offre locale.

Cette situation est symptomatique des défis auxquels sont confrontés de nombreux commerces de centre-ville en 2026, entre concurrence accrue, contraintes règlementaires et difficultés économiques. La pérennité des établissements repose sur des équilibres fragiles, encore plus sensibles en cas de sinistres mal gérés.

La perte d’une activité comme celle du Distingué, notamment dans le secteur des bars et petites restaurations, porte atteinte à plusieurs niveaux :

- Réduction de la vitalité de la vie locale et du lien social

- Diminution du flux de clients dans le quartier

- Perte d’emplois directe ou indirecte

- Risque accru de fermeture définitive face aux difficultés financières

- Dégradation de l’image commerciale de la zone concernée

En somme, la fermeture temporaire d’un seul commerce engage des effets domino sur l’ensemble des acteurs locaux. Les commerçants voisins, les fournisseurs, les employés et même les services municipaux sont ainsi touchés, amplifiant un conflit initial à une problématique collective.

Face à cette situation, des collectifs de commerçants et des associations locales s’activent en soutien pour défendre les droits des dirigeants de petites entreprises. Le Distingué fait également partie d’une dynamique visant à sensibiliser les autorités à la nécessité d’un accompagnement renforcé, aussi bien au niveau juridique que financier.

Perspectives de récupération du commerce : obstacles et solutions envisagées

Romain Lassalle, bien conscient des difficultés, exprime avec sobriété sa volonté première : récupérer son commerce. Pourtant, cette ambition se heurte à de multiples obstacles liés à la situation juridique, financière et technique du bâtiment.

Le propriétaire refuse de financer à nouveau les travaux à ses frais, compte tenu des 40 000 euros déjà nécessaires, un montant insoutenable sans aide extérieure ou appui assuré. De plus, des recours judiciaires, bien que possibles, restent bloqués par le coût exorbitant et la complexité des procédures, ce qui ferme une voie pour le moment.

Pour contourner ces contraintes, plusieurs pistes sont étudiées :

- Renforcer la médiation avec les assurances pour accélérer l’avancement des fonds

- Recours à des aides locales ou départementales dédiées aux sinistres commerciaux

- Lancement d’une campagne de soutien citoyen ou participatif pour financer en partie les réparations

- Mise en place d’une association de commerçants autour de la zone pour un effet de levier politique et économique

- Participation à des actions publiques ou forums pour témoigner et sensibiliser sur la situation

Par ailleurs, la communication de Romain Lassalle a pris une dimension locale importante grâce à des vidéos partagées sur les réseaux d’Agen, permettant de mobiliser une communauté souhaitant voir le Distingué rouvrir ses portes. Cette visibilité confère une pression politique pour que les autorités locales interviennent afin d’éviter que cette fermeture ne devienne définitive.

Le combat pour la récupération du commerce est une bataille emblématique des enjeux des petites entreprises à Agen et au-delà, entre réalité économique dure et fragilité institutionnelle.

Quelles sont les causes principales de la fermeture du Distingué à Agen ?

La fermeture résulte d’une infiltration d’eau par un voisin non assuré, une mauvaise gestion des assurances, des équipements détériorés, et un retard dans la prise en charge des travaux.

Comment la fermeture affecte-t-elle l’économie locale ?

Le commerce a vu son chiffre d’affaires diminuer de moitié, menaçant l’emploi et la dynamique commerciale du quartier, impactant fournisseurs et clients.

Pourquoi les assurances n’ont-elles pas avancé les frais rapidement ?

Le propriétaire dénonce un défaut de pilotage dû à la non-assurance du voisin et au manque de coordination entre compagnies, bloquant les versements.

Quelles solutions sont envisagées pour la réouverture ?

Médiation avec assurances, aides locales, soutien citoyen, association de commerçants et pression politique sont les pistes envisagées.

Le propriétaire envisage-t-il un recours judiciaire ?

Un recours existe mais est refusé pour l’instant en raison de son coût financier et de la complexité des démarches judiciaires.