Entre Chalon-sur-Saône et Mâcon, les taxis de Saône-et-Loire s’insurgent contre une réforme récente de l’Assurance Maladie affectant leur activité. Depuis le 1er octobre, une nouvelle tarification modifie profondément la rémunération des taxis pour les transports médicaux, provoquant un mécontentement grandissant. Près de 70 chauffeurs se sont mobilisés ce lundi lors d’une manifestation organisée pour dénoncer les pertes financières prévues.

Les représentants locaux, associés aux syndicats nationaux tels que la Fédération Française des Taxis et l’Union Nationale des Taxis, alertent sur les conséquences économiques et sociales de cette réforme. Ils craignent une dégradation des conditions de transport sanitaire, notamment dans les zones rurales où ce service est crucial. La mobilisation, soutenue par le Collectif Taxis Mobilisés et la CPAM Saône-et-Loire, traduit une tension palpable dans tout le département, avec un avis très partagé vis-à-vis des décisions du Ministère de la Santé.

À travers des opérations escargots programmées sur les grands axes et des cortèges passant par les points stratégiques de Chalon-sur-Saône à Mâcon, les taxis cherchent à faire entendre leur voix face aux autorités, dont la Préfecture de Saône-et-Loire. Une situation qui soulève de nombreuses questions sur l’avenir du transport sanitaire dans la région et sur la capacité des professionnels à maintenir un service de qualité dans un contexte réglementaire en pleine évolution.

Impact économique de la réforme de l’Assurance Maladie sur les Taxis Saône-et-Loire

La réforme appliquée depuis début octobre 2025 bouleverse la rémunération des taxis pour les transports médicaux, un segment essentiel de leur activité. Selon Antoine Catelain, chauffeur indépendant à Lans, cette mesure pourrait entraîner une baisse de chiffre d’affaires oscillant entre 30 et 40%, avec des cas extrêmes pouvant s’approcher d’une perte de moitié des revenus habituels.

Cette décision, visant à maîtriser les dépenses de l’Assurance Maladie, implique un réajustement des tarifs pris en charge pour les transports sanitaires. Les taxis protestent, soulignant que la nouvelle tarification revient à diminuer drastiquement leurs recettes, sans compensation adaptée aux coûts réels engendrés par leurs déplacements, notamment dans les zones peu densément peuplées.

Principaux facteurs économiques en jeu

- Réduction des tarifs remboursés par la CPAM Saône-et-Loire, impactant directement les revenus des chauffeurs.

- Trajets à vide non indemnisés, laissant aux taxis le soin d’assumer seuls les coûts des déplacements sans passager.

- Pression financière accrue pour les chauffeurs indépendants, nombreux dans la région, mettant en péril leur activité durable.

- Difficultés à maintenir la flotte avec des ressources limitées, entravant investissement et entretien des véhicules.

- Risque de diminution du service en milieu rural, où les transports médicaux sont déjà fragilisés.

Ces éléments ont motivé la mobilisation, car la réforme semble peu compatible avec la réalité économique des taxis entre Chalon-sur-Saône et Mâcon. Plusieurs chauffeurs rapportent déjà des baisses notables de leur activité quotidienne.

| Élément | Situation avant réforme | Situation après réforme | Conséquence financière |

|---|---|---|---|

| Tarification par km | 0,80 € par km | 0,50 € par km | – 37,5 % |

| Prise en charge des trajets à vide | Indemnisée | Non indemnisée | – 100 % |

| Forfait minimum | 15 € | 12 € | – 20 % |

L’impact économique est inévitable et pousse de nombreux chauffeurs de taxis en Saône-et-Loire à remettre en question la viabilité de leur métier face à cette réforme.

Organisation et dynamique de la mobilisation des chauffeurs de taxis entre Chalon-sur-Saône et Mâcon

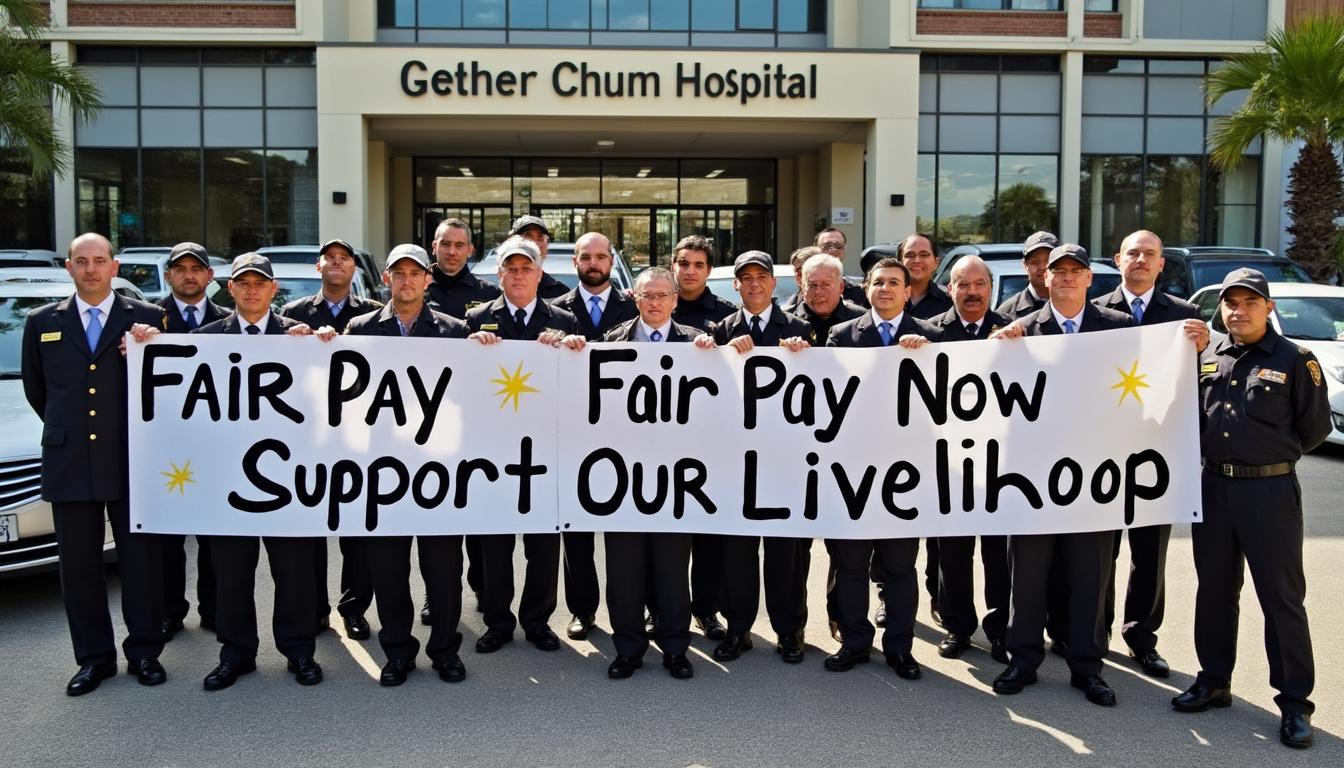

La protestation des taxis se traduit par une mobilisation collective organisée entre les différents acteurs du secteur. Le Collectif Taxis Mobilisés a centralisé les efforts pour coordonner les actions notamment autour des pôles clés que sont Chalon-sur-Saône et Mâcon. Environ 70 chauffeurs ont répondu présents ce lundi, manifestant notamment devant la CPAM Saône-et-Loire et la Préfecture.

Depuis mai 2025, les syndicats principaux, à savoir la Fédération Française des Taxis et l’Union Nationale des Taxis, ont entamé une série d’actions pour sensibiliser l’opinion publique et peser sur le Ministère de la Santé. Ces interventions s’accompagnent de déploiements sur le terrain qui mêlent démarches administratives et mobilisations visibles.

Activités et formes de protestation

- Manifestations devant les institutions publiques telles que la CPAM et la Préfecture de Saône-et-Loire.

- Opérations escargot sur les axes routiers majeurs entre Chalon-sur-Saône et Mâcon pour perturber le trafic et attirer l’attention.

- Cortèges de véhicules en direction des hôpitaux, notamment William Morey à Chalon-sur-Saône, symbolisant la vocation sanitaire du métier.

- Rassemblements stratégiques dans les zones commerciales et centres urbains afin de toucher un public large.

- Dialogues avec les représentants des administrations de la santé et de l’économie locale pour discuter des revendications.

| Type d’action | Lieu | Objectif | Participants |

|---|---|---|---|

| Manifestation statique | Devant CPAM Saône-et-Loire | Exiger révision tarifaire | 70 taxis |

| Opération escargot | Route N79 entre Chalon et Mâcon | Faire ralentir le trafic, médiatiser le conflit | Une centaine de taxis |

| Cortège hospitalier | Hôpital William Morey | Symboliser la mission sanitaire | 50 taxis |

Conséquences sociales et territoriales de la réforme sur le transport sanitaire en Saône-et-Loire

Au-delà de l’aspect économique, l’impact de la réforme s’étend aux services rendus aux populations. Dans de nombreux secteurs ruraux, les taxis sont souvent les seuls à assurer les déplacements médicaux, notamment pour les personnes âgées ou à mobilité réduite.

La diminution des tarifs et la perte de revenus mettent en péril la pérennité des tournées de transport sanitaire. Certains chauffeurs envisagent une réduction de leurs services ou, dans les cas les plus sévères, un arrêt complet de cette activité dans certaines zones isolées.

Conséquences majeures sur la vie locale

- Désertification médicale aggravée par la raréfaction des transports adaptés.

- Exclusion sociale accrue des patients qui ne peuvent plus accéder facilement aux soins.

- Fragilisation des zones rurales déjà soumises à des défis démographiques et économiques.

- Tension avec les établissements de santé, mis en difficulté par les annulations ou retards des transports.

- Perte d’emploi chez les chauffeurs de taxi indépendants menacés par la baisse d’activité.

À ce titre, la CPAM Saône-et-Loire et la Préfecture appellent à un dialogue apaisé, soulignant cependant le besoin de maîtrise des dépenses publiques. La Fédération Française des Taxis insiste quant à elle sur la nécessité d’un modèle tarifaire équilibré, garantissant à la fois viabilité économique et service public.

| Impact social | Conséquence pour les patients | Répercussion locale |

|---|---|---|

| Moins de transports médicaux | Moindre accès aux soins | Désertification accrue des territoires ruraux |

| Réduction des horaires | Retards aux rendez-vous médicaux | Tensions dans les hôpitaux |

| Moins de chauffeurs | Difficultés à se déplacer | Perte d’emploi local |

Rôle des institutions et syndicats dans le conflit entre Taxis Saône-et-Loire et Assurance Maladie

Cette crise souligne l’importance des acteurs institutionnels et syndicaux dans la gestion du conflit. La Fédération Française des Taxis et l’Union Nationale des Taxis jouent un rôle de coordination, tandis que la CPAM Saône-et-Loire représente les intérêts de l’Assurance Maladie sur le terrain.

Le Ministère de la Santé est également impliqué, chargé de trouver des solutions conciliant maîtrise budgétaire et besoins des professionnels du transport sanitaire. La Préfecture de Saône-et-Loire agit en tant que garant de l’ordre public et facilitateur des négociations.

Médiation et revendications

- Syndicats : Presse pour une révision de la tarification, organise les mobilisations.

- CPAM Saône-et-Loire : Met en œuvre la réforme, mais ouverte au dialogue.

- Ministère de la Santé : Rechercher un équilibre entre régulation des coûts et service public.

- Préfecture : Veille au maintien de l’ordre lors des manifestations et facilite les échanges.

- Collectif Taxis Mobilisés : Coordination locale pour organiser les actions et communiquer auprès des médias.

Le déroulement du conflit dépend désormais de la capacité des différentes parties à engager une négociation constructive avant une escalade plus importante.

Perspectives d’évolution et pistes envisagées pour le transport sanitaire en Saône-et-Loire

Face à cette crise, plusieurs pistes de réflexion et mesures sont discutées pour apaiser les tensions et envisager l’avenir des taxis assurant les transports médicaux. L’enjeu est de conjuguer les impératifs financiers de l’Assurance Maladie avec la nécessité d’assurer un service de proximité efficace et durable.

Parmi les solutions proposées figurent la révision des grilles tarifaires, l’instauration de compensations pour les trajets à vide, et le soutien accru aux taxis indépendants dans les zones rurales. L’objectif est aussi d’améliorer les conditions de travail et la reconnaissance sociale des chauffeurs.

Actions envisagées et recommandations

- Réévaluation des tarifs en concertation avec les syndicats et les autorités sanitaires.

- Indemnisation des déplacements non facturables pour limiter les pertes économiques.

- Création d’aides financières spécifiques pour les secteurs ruraux.

- Renforcement du dialogue entre l’Assurance Maladie, les taxis, et les collectivités territoriales.

- Campagnes d’information pour sensibiliser le public à la réalité économique du transport sanitaire.

Ces mesures, si elles sont adoptées, pourraient restaurer un équilibre, garantissant un service sanitaire fiable et accessible à tous les habitants du département, tout en assurant la pérennité de la profession.

| Proposition | Bénéficiaires | Objectif | Impact attendu |

|---|---|---|---|

| Tarification révisée | Taxis Saône-et-Loire | Rétablir revenus | Stabilisation économique |

| Compensation trajets à vide | Chauffeurs indépendants | Réduire pertes | Maintien du service rural |

| Aide financière rurale | Zones isolées | Soutien économique | Équilibre territorial |

Questions fréquentes sur la mobilisation des Taxis de Saône-et-Loire et la réforme de l’Assurance Maladie

- Pourquoi les taxis de Saône-et-Loire se mobilisent-ils ?

Ils contestent la nouvelle tarification de l’Assurance Maladie qui réduit significativement leurs revenus pour les transports médicaux. - Quel est l’impact de cette réforme sur les services de transport sanitaire ?

La baisse des tarifs entraîne un risque de diminution des services, particulièrement dans les zones rurales, mettant en danger l’accès aux soins des populations vulnérables. - Quels acteurs sont impliqués dans la gestion du conflit ?

La Fédération Française des Taxis, l’Union Nationale des Taxis, la CPAM Saône-et-Loire, le Ministère de la Santé et la Préfecture de Saône-et-Loire sont les principaux intervenants. - Quelles actions sont envisagées pour trouver une solution ?

Des discussions pour réviser la tarification, indemniser les trajets à vide et instaurer des aides financières pour les zones rurales sont en cours. - Comment la population peut-elle suivre l’évolution de ce conflit ?

Les mobilisations sont relayées par les médias locaux et les réseaux sociaux, notamment via les comptes des syndicats et du Collectif Taxis Mobilisés.