Les tarifs des assurances automobile et habitation enregistrent des hausses inédites, générant des coûts supplémentaires conséquents pour les ménages français. Environ 1 000 euros par an sont désormais nécessaires en moyenne pour couvrir ces protections essentielles, d’après le baromètre 2025 publié par Assurland.com. Ces augmentations varient sensiblement selon plusieurs critères : la formule d’assurance choisie, le profil de l’assuré mais aussi le lieu de résidence. Certaines régions subissent des hausses plus marquées du fait de leur exposition accrue aux risques et à une sinistralité élevée. Ce phénomène pose un défi croissant aux ménages, contraints de revoir souvent leur choix d’assurance face à ces tarifs en nette progression.

Dans ce contexte, des acteurs majeurs du marché tels qu’AXA, MAIF, MACIF ou encore Groupama, ajustent leurs offres et leurs tarifs, tandis que d’autres comme Matmut, Allianz, MAAF, GMF, Direct Assurance ou April doivent composer avec des évolutions réglementaires et environnementales qui influent directement sur le prix des primes. Ces hausses rythment désormais le quotidien des assurés, avec un impact différencié selon les types de formule et les profils. Cette observation invite à une analyse approfondie des facteurs à l’origine de ces changements, tout en explorant quelles zones sont particulièrement affectées par ces augmentations sans précédent.

Hausse des tarifs d’assurance automobile : causes et disparités régionales marquées

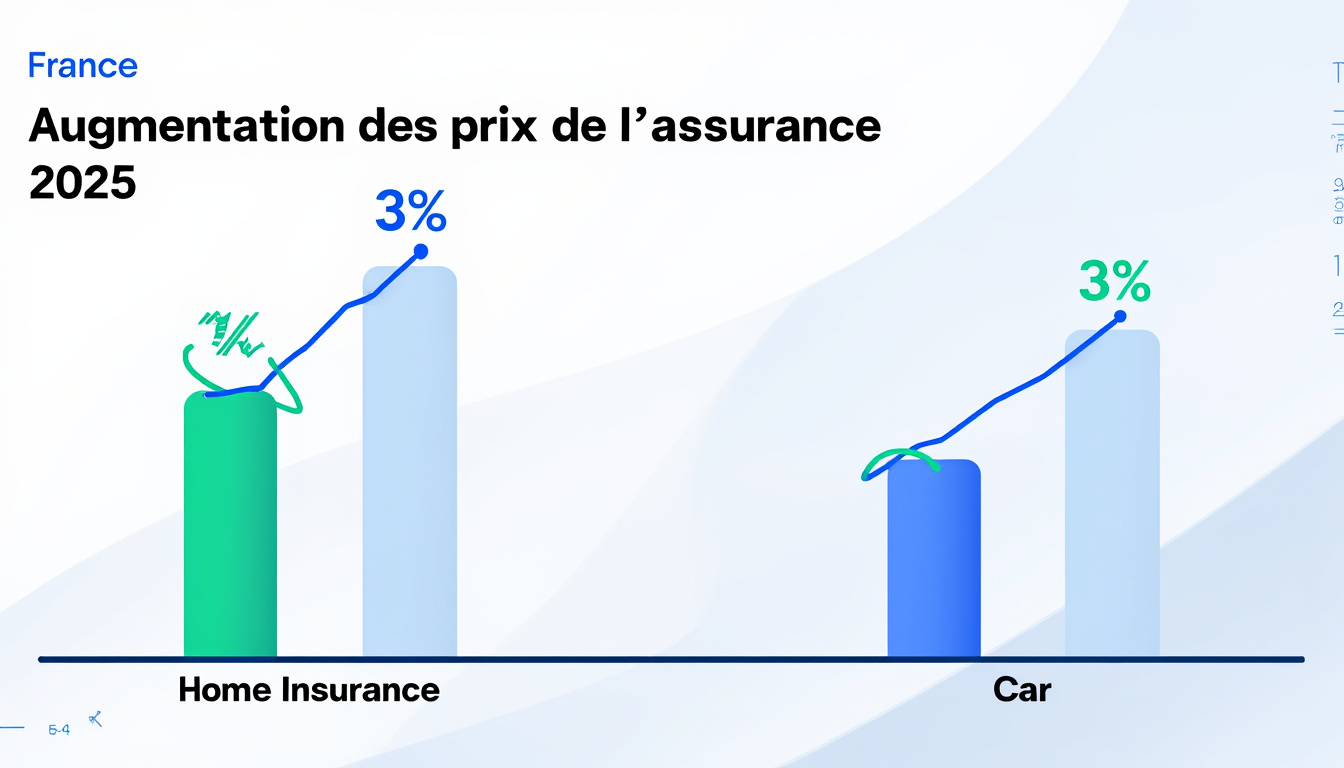

En 2025, le coût moyen d’une assurance automobile a atteint 722 euros par an, soit une progression de 6,8 % en un an. Cette augmentation résulte d’une conjonction de facteurs qui impactent les performances des assureurs ainsi que les coûts de réparation et d’indemnisation des sinistres. La formule tous risques a particulièrement vu ses tarifs grimper, à hauteur de 16,3 %, pour une moyenne de 787 euros par an, contre 630 euros pour la garantie responsabilité civile, qui progresse de 6,8 %.

Une première cause majeure de cette inflation tarifaire est la hausse significative des prix des pièces détachées neuves. Le développement rapide des technologies embarquées dans les véhicules, notamment les systèmes électroniques et de sécurité, complexifie les réparations. Les réparateurs doivent souvent faire appel à une main-d’œuvre qualifiée, ce qui entraîne une augmentation des coûts pour les assureurs, immédiatement répercutée sur les primes. Selon Olivier Moustacakis, cofondateur d’Assurland.com, ces dépenses spécifiques expliquent en grande partie ce glissement des tarifs.

À cela s’ajoutent d’autres éléments d’ordre structurel tels que les aléas climatiques, qui occasionnent plus de sinistres avec des dégâts matériels conséquents, et une recrudescence des cas de vols de véhicules. Ces phénomènes sont renforcés par des évolutions législatives et fiscales, comme la réduction des avantages fiscaux dédiés à l’assurance des véhicules électriques, qui font grimper leur prime de 20 %, alors que les voitures essence ou diesel accusent respectivement une hausse de 10 % et 7 %.

Disparités territoriales : des écarts significatifs selon les régions

La localisation géographique joue un rôle crucial dans la détermination du tarif automobile. Certaines régions françaises affichent des prix plus élevés, dues à un taux de sinistralité important et à des spécificités locales. Les régions Provence-Alpes-Côte d’Azur, Île-de-France et Auvergne-Rhône-Alpes sont particulièrement concernées, concentrant une forte densité de sinistres routiers mais aussi une activité criminelle accrue autour du vol de véhicules. En dépit de cette tendance, c’est la Corse qui apparaît comme la plus onéreuse en matière d’assurance auto, en raison des difficultés liées à la dangerosité des routes et d’un marché assurantiel peu compétitif.

- Provence-Alpes-Côte d’Azur : forte sinistralité sur les routes

- Île-de-France : densité urbaine favorisant les risques d’accidents et de vols

- Auvergne-Rhône-Alpes : particularités des voies de montagne

- Corse : dangerosité accrue et faible concurrence entre assureurs

La différence de prime entre un assuré dans une région à forte sinistralité et un assuré dans des zones moins exposées peut dépasser 30 %, ce qui imprime une marque significative sur les budgets des automobilistes. De nombreux conducteurs dans ces régions doivent donc envisager des compromis, souvent sous la forme de formules moins couvrantes. Cette segmentation des tarifs illustre l’impact concret du risque local sur le marché de l’assurance automobile en 2025.

| Région | Prime moyenne auto (euros/an) | Évolution annuelle (%) | Facteurs explicatifs |

|---|---|---|---|

| Provence-Alpes-Côte d’Azur | 820 | +8,5 | Sinistralité élevée, vols fréquents |

| Île-de-France | 815 | +7,9 | Densité urbaine, risque d’accidents |

| Auvergne-Rhône-Alpes | 780 | +7,2 | Routes difficiles, sinistres fréquents |

| Corse | 950 | +10,1 | Faible concurrence, dangerosité |

Assurance habitation : un renchérissement particulièrement marqué et ses conséquences

L’assurance habitation connaît une hausse plus prononcée que l’automobile. La prime moyenne augmente de 12,8 % en 2025, pour dépasser 274 euros annuels. Ce phénomène est lié à plusieurs facteurs d’ordre économique et environnemental qui affectent durablement la filière.

Le premier élément expliquant cette évolution réside dans les coûts grandissants du secteur du bâtiment, conséquence directe de l’inflation et des tensions sur les cadenas d’approvisionnement. Ainsi, la réparation des dommages liés aux sinistres, qu’il s’agisse d’incendies, d’inondations ou d’autres catastrophes, devient plus coûteuse pour les assureurs, qui répercutent ces surcoûts sur les primes.

À cela s’ajoute un contexte climatique de plus en plus défavorable, accentuant la fréquence et la gravité des catastrophes naturelles. La hausse significative de la surprime « catnat », soit la cotisation supplémentaire pour les catastrophes naturelles, passée de 12 % à 20 % depuis le 1er janvier, pénalise particulièrement les zones à risques, telles que les régions littorales ou montagneuses.

Inflation et risques climatiques, un cocktail détonant

Avec le réchauffement climatique, les épisodes météorologiques extrêmes se multiplient, engendrant davantage de sinistres en assurance habitation. Les régions exposées doivent ainsi faire face à des primes supérieures, essentielles pour faire face aux risques réels. Ce phénomène pose un défi aux assureurs majeurs comme MAIF, MACIF, ou Allianz, qui doivent revoir leurs calculs actuariels et adapter leurs offres.

Un autre facteur parfois sous-estimé est la différence entre maisons et appartements : les premiers coûtent environ 362 euros par an à assurer, soit +22 % par rapport à l’année passée, tandis que les appartements s’établissent à 185 euros, une hausse plus modérée. Cette disparité s’explique par la superficie plus importante, des risques plus élevés liés à la construction et à l’entretien des maisons individuelles, ainsi que des expositions variables.

- Augmentation des coûts dans le bâtiment

- Fréquence accrue des catastrophes naturelles

- Montée de la surprime « catnat »

- Différence de coût assurance maison vs appartement

Devant cette progression, les assurés sont contraints d’ajuster leurs garanties. En 2025, près de 60 % optent pour des formules où la vétusté est déduite, en lieu et place d’un rééquipement à neuf, basé sur des cotisations plus accessibles mais offrant une protection moindre. Cette tendance est fortement constatée auprès des établissements comme Direct Assurance, MAAF ou GMF, où les propositions d’assurance économique rencontrent un succès grandissant.

| Type de logement | Prime moyenne 2025 (euros/an) | Évolution annuelle (%) | Options les plus choisies |

|---|---|---|---|

| Maison individuelle | 362 | +22,0 | Vétusté déduite (60 % des assurés) |

| Appartement | 185 | +8,5 | Rééquipement à neuf (40 % des assurés) |

Impacts différenciés selon le profil des assurés et adaptation des formules

Le profil de l’assuré influe fortement sur le montant de la prime d’assurance, notamment en matière d’assurance automobile. En 2025, les jeunes conducteurs, moins expérimentés, paient en moyenne près de 1 600 euros par an, soit une hausse de 14 % comparée à l’année précédente. À l’opposé, les personnes âgées de 56 à 65 ans se voient facturer environ 518 euros en moyenne, un tarif en augmentation de 11 %.

Cette disparité est notamment expliquée par le risque accru d’accident chez les plus jeunes, ainsi que par une probabilité plus élevée de sinistres. Les compagnies comme AXA ou April ajustent ainsi leurs grilles tarifaires pour refléter ces risques spécifiques, proposant parfois des formules avec services additionnels destinés à diminuer ce facteur.

- Jeunes conducteurs (moins de 25 ans) : prime moyenne 1 600 € (+14 %)

- Conducteurs 56-65 ans : prime moyenne 518 € (+11 %)

- Profils considérés à faible risque bénéficient souvent de tarifs préférentiels

- Nombre croissant d’offres modulables chez Matmut, MAAF

En parallèle, les assureurs intègrent des innovations comme les services de télématique embarquée permettant de mieux évaluer le comportement routier et, par conséquent, d’ajuster les tarifs de manière plus précise. Cela permet d’individualiser la prime selon le profil réel de risque.

Face à la montée des coûts, les assurés tendent également à privilégier des formules moins onéreuses. Le choix entre une formule tous risques ou une simple responsabilité civile s’oriente souvent vers la deuxième option, malgré une protection moindre. GMF, MAIF et d’autres grands noms du secteur observent ainsi une tendance accrue vers les offres plus économiques.

Les stratégies des assureurs majeurs face à la montée des tarifs

Les compagnies d’assurance historiques telles que AXA, MAIF, MACIF, et Groupama sont confrontées à une double contrainte : gérer des sinistres plus fréquents et coûteux tout en préservant leur compétitivité dans un marché très concurrentiel. Ces acteurs adaptent ainsi leurs politiques tarifaires et leurs services pour répondre à ces tensions structurelles.

AXA, par exemple, met l’accent sur la prévention via des partenariats et l’intégration d’outils technologiques. Groupama, quant à elle, développe des solutions modulaires, permettant d’ajuster les garanties et tarifs en fonction des besoins spécifiques des clients. MAIF et MACIF jouent sur la fidélisation grâce à des offres avec services additionnels et de la transparence tarifaire.

- Renforcement de l’expertise technologique (diagnostic et prévention)

- Développement d’offres modulables et personnalisées

- Mise en place de programmes de fidélité ou bonus

- Collaboration avec des réseaux de réparation spécialisés pour maîtriser les coûts

Direct Assurance, MAAF, GMF, et April investissent quant à eux dans la simplification des parcours client et la digitalisation, optimisant l’expérience tout en contrôlant leurs charges. Ces stratégies visent à proposer un équilibre entre prix accessible et garanties efficaces, un enjeu majeur pour fidéliser dans une période de hausse généralisée.

Perspectives et conseils pour les assurés face à la montée des primes

Le contexte de 2025 impose aux particuliers une vigilance accrue dans la gestion de leurs contrats d’assurance. Au-delà de l’inévitable renchérissement, plusieurs bonnes pratiques permettent de limiter l’impact sur le budget tout en conservant un niveau de protection adéquat.

Il est recommandé d’examiner régulièrement les offres du marché, notamment grâce aux comparateurs en ligne comme Assurland.com, pour identifier des formules compétitives proposés par des acteurs comme Allianz, AXA ou même April. La renégociation de ses garanties, l’adaptation en fonction des besoins réels, ainsi que la prise en compte de critères géographiques et personnels restent des leviers essentiels pour maîtriser les dépenses.

Afin d’éviter des surcoûts liés aux sinistres, la prévention joue un rôle primordial, qu’il s’agisse de sécuriser une habitation contre les risques d’inondation ou de bien entretenir un véhicule avec des dispositifs anti-vol performants. Les assurances offrent fréquemment des avantages ou réductions en cas d’adoption de ces mesures, ce qui contribue à modérer l’effet de la hausse des tarifs.

- Comparer régulièrement les offres via des plateformes dédiées

- Adapter ses garanties à son profil et à son lieu de résidence

- Investir dans la prévention (sécurité habitation ou antivol auto)

- Privilégier des formules modulables ou à franchise ajustée

Le recours à des experts ou courtiers indépendant peut également aider à trouver la meilleure solution, notamment dans le cadre d’assurances regroupant auto et habitation. En restant proactif, il est possible de faire face aux augmentations sans renoncer à une couverture indispensable, en choisissant des formules auprès de compagnies fiables telles que Matmut, MAAF ou GMF qui proposent un bon compromis entre prix et qualité de service.

| Conseil | Impact potentiel sur le budget | Compagnies recommandées |

|---|---|---|

| Comparer régulièrement les offres | Réduction possible jusqu’à 15 % | Allianz, AXA, April |

| Adapter les garanties au profil | Optimisation des coûts | MAIF, MACIF, Groupama |

| Miser sur la prévention | Avantages et réductions tarifaires | Direct Assurance, MAAF, GMF |

Questions courantes sur les hausses des tarifs d’assurance auto et habitation

Pourquoi les assurances automobiles augmentent-elles plus vite en certaines régions ?

Les tarifs d’assurance auto évoluent en fonction de la sinistralité locale, de la fréquence des vols et des facteurs spécifiques liés aux routes. Des régions comme la Corse ou Provence-Alpes-Côte d’Azur présentent des environnements plus risqués qui poussent les assureurs à ajuster leurs primes à la hausse.

Quelles sont les principales causes de la hausse des primes d’assurance habitation ?

La montée des coûts de construction et de réparation, couplée à l’augmentation des sinistres liés au changement climatique, ainsi que la hausse de la surprime catastrophe naturelle expliquent la forte augmentation des primes habitation.

Comment les jeunes conducteurs peuvent-ils réduire leurs primes d’assurance auto ?

En adoptant une conduite responsable et en choisissant des formules adaptées à leur profil, notamment via la télématique embarquée proposée par certains assureurs, ainsi qu’en utilisant des dispositifs de sécurité qui réduisent les risques, les jeunes peuvent bénéficier de tarifs plus avantageux.

Est-il conseillé de choisir une formule d’assurance habitation avec rééquipement à neuf ?

Cette formule offre une meilleure protection après sinistre, mais elle est plus coûteuse. Beaucoup d’assurés privilégient désormais la formule avec vétusté déduite pour faire des économies, quitte à accepter une baisse de remboursement. Le choix dépend donc du niveau de couverture souhaité.

Quels assureurs proposent les meilleures formules pour faire face à la hausse des tarifs ?

Des compagnies comme AXA, MAIF, MACIF, Groupama, ainsi que des acteurs comme Direct Assurance et April, proposent des garanties modulables et des offres compétitives permettant d’atténuer l’impact des hausses sur le budget des assurés.

Laisser un commentaire