Dans un contexte économique en constante évolution, il est essentiel d’adopter des stratégies d’investissement robustes afin de bâtir un patrimoine stable et durable. En 2026, la diversification, la maîtrise des risques financiers et l’investissement durable représentent plus que jamais des axes incontournables pour optimiser ses finances personnelles. Face à une offre pléthorique de placements, il convient d’examiner sept stratégies clés qui permettent de structurer, sécuriser et pérenniser son capital. Ces méthodes, reconnues par les professionnels de la gestion de portefeuille, combinent pragmatisme et innovation pour garantir un rendement adéquat tout en maîtrisant l’impact des fluctuations des marchés.

Le paysage financier présente des opportunités variées, du marché immobilier classique aux placements financiers alternatifs, en passant par les investissements à vocation environnementale. Pourtant, nombreux sont les investisseurs particuliers qui freinent leurs ambitions, parfois par méconnaissance ou par prudence excessive. Pourtant, un patrimoine se construit pas à pas en respectant des principes essentiels, en adaptant ses choix à ses objectifs de vie et en intégrant la notion centrale du risque financier. Que vous souhaitiez générer des revenus complémentaires ou assurer une transmission sereine à vos proches, ces sept stratégies se distinguent par leur efficacité éprouvée.

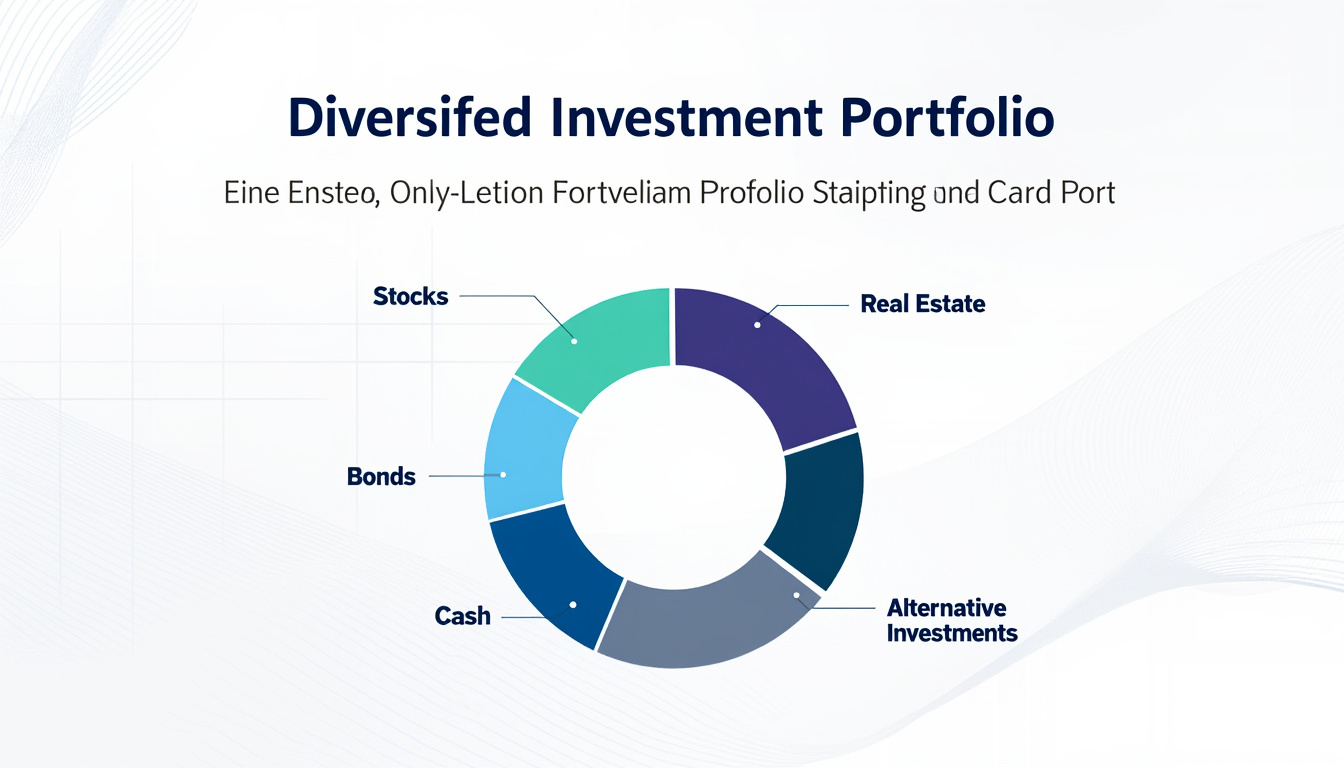

Optimiser la diversification pour sécuriser ses placements et limiter le risque financier

La diversification est l’une des règles fondamentales pour bâtir un patrimoine solide. Elle consiste à répartir ses investissements sur différents actifs, secteurs et zones géographiques afin d’atténuer l’impact d’une mauvaise performance sur un segment unique. En effet, concentrer son capital sur un seul type de placement expose à un risque financier accru, qui pourrait compromettre la stabilité du portefeuille sur le long terme.

Pour diversifier efficacement son portefeuille, il est important d’intégrer plusieurs classes d’actifs : actions, obligations, immobilier, produits alternatifs ou encore liquidités. À titre d’exemple, un investisseur en 2026 pourrait allouer :

- 40% en actions internationales pour bénéficier de la croissance des marchés émergents et développés,

- 30% en obligations souveraines et d’entreprises pour apporter un revenu régulier et sécuriser le capital,

- 20% en immobilier, à travers des SCPI ou des biens locatifs offrant des revenus complémentaires,

- 10% dans des placements à impact environnemental ou social, reflétant la montée en puissance de l’investissement durable.

En diversifiant selon ces dimensions, on réduit l’exposition aux risques sectoriels ou géopolitiques. Par exemple, en cas de turbulences sur les marchés boursiers, les revenus locatifs ou les obligations peuvent compenser les pertes. Cette stratégie conduit aussi à une meilleure gestion des cycles économiques, car les secteurs de l’économie ne suivent pas tous la même trajectoire.

La diversification s’applique également en termes de zones géographiques. Investir dans plusieurs pays limite l’impact des fluctuations monétaires ou des crises locales. Cela requiert cependant une connaissance fine des marchés internationaux ou l’accompagnement de gestionnaires expérimentés. La diversification est donc un pilier essentiel des stratégies d’investissement modernes car elle permet d’équilibrer rendement et protection du capital.

Investissement immobilier : un levier privilégié pour bâtir un patrimoine durable et rentable

L’immobilier est traditionnellement considéré comme une pierre angulaire dans la constitution d’un patrimoine, grâce à sa double capacité à générer des revenus locatifs et à bénéficier de la valorisation à long terme. En 2026, le marché immobilier évolue avec un intérêt accru pour les biens éco-responsables, conformes aux normes énergétiques et environnementales. Ces opérations, souvent encouragées par des dispositifs fiscaux adaptés, combinent rentabilité et investissement durable.

Pour réussir cet investissement, il est essentiel de choisir le bon emplacement, celui où la demande locative est forte et régulière. Les grandes métropoles, les villes universitaires ou les zones en développement économique restent des cibles attractives. Par exemple, un bien acheté dans une ville dynamique comme Lyon ou Nantes peut générer des revenus locatifs stables tout en prenant de la valeur avec le temps.

En complément, la diversification sectorielle dans le domaine immobilier s’avère judicieuse : résidentiel, commerces, bureaux ou même coliving. Chacun de ces segments répond à des besoins distincts et ouvre des perspectives variées en termes de rendement et de risques. Par exemple, les bureaux peuvent offrir des baux plus longs que le résidentiel, mais sont soumis à la conjoncture économique. Par ailleurs, les investissements en immobilier via des fonds SCPI permettent d’accéder au marché sans nécessité de gestion directe, avec une mutualisation des risques.

Enfin, les nouvelles tendances poussent de plus en plus d’investisseurs à intégrer des critères extra-financiers, comme la performance énergétique ou l’impact environnemental, dans leurs stratégies patrimoniales. Ces critères répondent non seulement à une demande sociétale croissante mais aussi à des normes réglementaires qui tendent à s’intensifier. Le recours à des labels écologiques peut ainsi valoriser les biens et séduire une tranche plus large de locataires.

Utiliser l’effet de levier du crédit pour amplifier son patrimoine à moindre effort

Recourir au crédit est une méthode éprouvée pour dynamiser la croissance d’un patrimoine. L’effet de levier consiste à financer une partie de son investissement par un emprunt, en profitant ainsi de ressources additionnelles pour augmenter le volume du capital investi. Ce levier peut notamment s’avérer très efficace dans l’immobilier, où le coût du crédit est généralement inférieur à la rentabilité potentielle des biens.

Par exemple, en 2026, un investisseur disposant de 100 000 euros de fonds propres peut emprunter 300 000 euros pour acquérir un bien d’une valeur totale de 400 000 euros. Si ce bien génère un rendement locatif net supérieur au taux d’intérêt du prêt, le surplus bénéficie à l’investisseur, amplifiant ainsi son profit. Cette stratégie demande néanmoins une gestion rigoureuse pour éviter les risques financiers liés au surendettement ou à une vacance locative prolongée.

Au-delà de l’immobilier, l’effet de levier peut aussi être exploité avec prudence sur des actifs financiers, par exemple via le recours au crédit pour investir dans des produits boursiers. Néanmoins, ces placements sont plus volatils et nécessitent une parfaite maîtrise du marché et une capacité à absorber des fluctuations sensibles sans mettre en péril le reste du patrimoine.

Il convient également de souligner le rôle que joue la qualité du dossier de crédit : les banques et établissements financiers privilégient les emprunteurs présentant un projet clair, une capacité de remboursement solide et une stratégie d’investissement cohérente à long terme. Le recours à un professionnel de la gestion de portefeuille ou à un conseiller patrimonial permet d’optimiser l’usage du crédit et d’éviter les écueils classiques.

Favoriser l’investissement durable pour conjuguer performance économique et responsabilité sociale

L’investissement durable est un des moteurs forts des stratégies patrimoniales actuelles. Il désigne l’allocation de capital dans des projets ou entreprises respectant des critères environnementaux, sociaux et de gouvernance (ESG). Ce type de placement s’inscrit dans une vision à long terme qui privilégie la pérennité du rendement et la contribution positive à la société.

Concrètement, un investisseur peut choisir des fonds thématiques spécialisés dans les énergies renouvelables, la gestion des déchets, ou encore l’accès à l’eau potable. Ces secteurs bénéficient d’une croissance dynamique en raison des politiques publiques qui encouragent la transition écologique, ainsi que de la demande croissante des consommateurs.

En 2026, les régulateurs financiers imposent des exigences accrues sur la transparence des produits labellisés ESG, ce qui renforce la confiance des investisseurs particuliers. De plus, plusieurs études montrent que les placements durables tendent à afficher une stabilité supérieure et une résistance accrue aux crises comparés aux actifs traditionnels. Par exemple, un portefeuille intégrant 30% d’actifs durables peut réduire la volatilité globale tout en maintenant un rendement compétitif.

Voici les avantages principaux d’une stratégie d’investissement durable :

- Réduction du risque lié aux facteurs extra-financiers (risques environnementaux ou sociaux),

- Alignement avec des valeurs éthiques fortes,

- Potentiel de croissance dans des secteurs innovants,

- Accès à des dispositifs fiscaux favorables dans certains pays,

- Valorisation accrue du patrimoine à long terme, en adéquation avec les tendances de marché.

Gestion active de portefeuille : ajuster ses placements pour maximiser rendement et contrôler le risque

La gestion de portefeuille active apparaît aujourd’hui comme un levier important pour piloter efficacement son patrimoine. Un investisseur qui s’engage dans cette voie adapte régulièrement ses positions en fonction des évolutions économiques, géopolitiques et technologiques. Cette stratégie nécessite une veille constante, une analyse fine des marchés et souvent le recours à des outils ou conseils experts.

La gestion active contraste avec la méthode passive qui consiste à maintenir des placements sans modification fréquente. Elle autorise l’arbitrage entre actifs à fort potentiel et autres plus défensifs en fonction des zones à risque identifiées. Par exemple, un gestionnaire de portefeuille peut réduire l’exposition à des actions surévaluées et renforcer les investissements dans certains secteurs porteurs, comme la technologie verte ou la santé.

Un exemple concret peut être celui d’un investisseur dont la moitié du patrimoine est en titres boursiers : en observant les indicateurs économiques, il peut équilibrer son portefeuille en vendant des titres cycliques pour privilégier les obligations ou l’immobilier quand une récession est anticipée. La gestion active intègre aussi la notion de diversification au sein même des actifs financiers, en mixant actions de différents pays et secteurs.

La difficulté est de ne pas tomber dans une sur-activité générant des frais excessifs ou des prises de décision hâtives. La clé réside dans l’équilibre entre adaptation et conservation d’une vision stratégique à long terme. Pour cette raison, l’accompagnement par un expert en gestion de portefeuille est souvent recommandé, afin d’optimiser le rendement tout en maîtrisant finement le risque financier.

| Stratégie | Objectif principal | Avantages | Risques |

|---|---|---|---|

| Diversification | Réduire le risque par répartition des actifs | Limite l’impact des crises sectorielles ou géopolitiques | Mauvaise diversification peut diluer les rendements |

| Investissement Immobilier | Créer des revenus passifs et plus-value | Apport régulier et valorisation patrimoniale | Risques locatifs et évolutions réglementaires |

| Effet de levier | Accroître la capacité d’investissement | Amplification du rendement avec un faible apport personnel | Surendettement et risques de non-remboursement |

| Investissement Durable | Aligner performance et éthique | Stabilité améliorée et accès à des niches de croissance | Variabilité des normes et liquidité limitée |

| Gestion Active | Optimiser rendement et contrôle des risques | Adaptation aux cycles économiques et valorisation optimale | Frais élevés et risques de timing |

Planification fiscale et transmission : protéger et transmettre son patrimoine efficacement

La planification fiscale est un aspect incontournable dans la stratégie pour bâtir un patrimoine durable. Elle consiste à organiser ses placements et ses actifs en optimisant la charge fiscale tout en respectant la législation en vigueur. En 2026, cet exercice est d’autant plus important que les règles fiscales évoluent régulièrement et que les opportunités pour alléger la fiscalité sont parfois complexes à identifier.

Pour les investisseurs, il s’agit notamment de profiter des dispositifs tels que les réductions d’impôts pour l’investissement locatif (Pinel, Denormandie), l’assurance-vie, ou encore le Plan d’Épargne en Actions (PEA). Ces enveloppes fiscales offrent des avantages significatifs qui peuvent accroître le rendement net des placements. Par exemple, l’assurance-vie permet de bénéficier d’une fiscalité avantageuse à condition de respecter une détention minimum de huit ans, ce qui est parfait dans une approche patrimoniale à long terme.

En matière de transmission, la structuration du patrimoine joue un rôle crucial pour protéger les bénéficiaires et limiter les droits à payer par héritier. Le recours à des outils comme le démembrement de propriété (usufruit et nue-propriété) ou la donation anticipée permet de transmettre efficacement en minimisant l’impact fiscal. Par ailleurs, la planification doit intégrer les évolutions démographiques, les besoins spécifiques des héritiers et le cadre familial.

Cette sophistication de la gestion patrimoniale requiert souvent un accompagnement par un professionnel spécialisé en droit fiscal et en gestion de patrimoine. Un conseil avisé prendra en compte non seulement le contexte actuel mais aussi les perspectives d’évolution à moyen et long terme, assurant ainsi une transmission adaptée et respectueuse des objectifs familiaux.

Comment choisir la meilleure stratégie d’investissement pour bâtir un patrimoine ?

Il est essentiel d’analyser ses objectifs financiers, son horizon de placement, son profil de risque, puis d’adopter une stratégie diversifiée mêlant placements financiers, immobilier et investissements durables. L’accompagnement par un expert peut également optimiser les choix.

Quels sont les avantages de l’investissement durable ?

L’investissement durable offre une meilleure stabilité, une réduction des risques liés aux critères extra-financiers, et répond à une demande sociétale forte tout en assurant un rendement compétitif à long terme.

Comment minimiser les risques liés à l’effet de levier ?

Pour limiter les risques, il faut s’assurer d’une capacité de remboursement solide, éviter le surendettement, choisir des investissements avec un rendement nettement supérieur au coût du crédit, et privilégier un horizon de long terme.

La gestion active vaut-elle le coût en termes de frais ?

Bien que la gestion active engendre des frais plus élevés, elle permet d’ajuster rapidement ses placements face aux évolutions économiques, maximisant ainsi le rendement et limitant les pertes potentielles. Le rapport coût-bénéfices doit être évalué selon le profil de l’investisseur.

Quels dispositifs fiscaux peut-on utiliser pour optimiser la transmission ?

Les dispositifs comme les donations, le démembrement de propriété ou les contrats d’assurance-vie offrent des avantages fiscaux non négligeables pour optimiser la transmission en réduisant les droits de succession et en protégeant les héritiers.

Laisser un commentaire