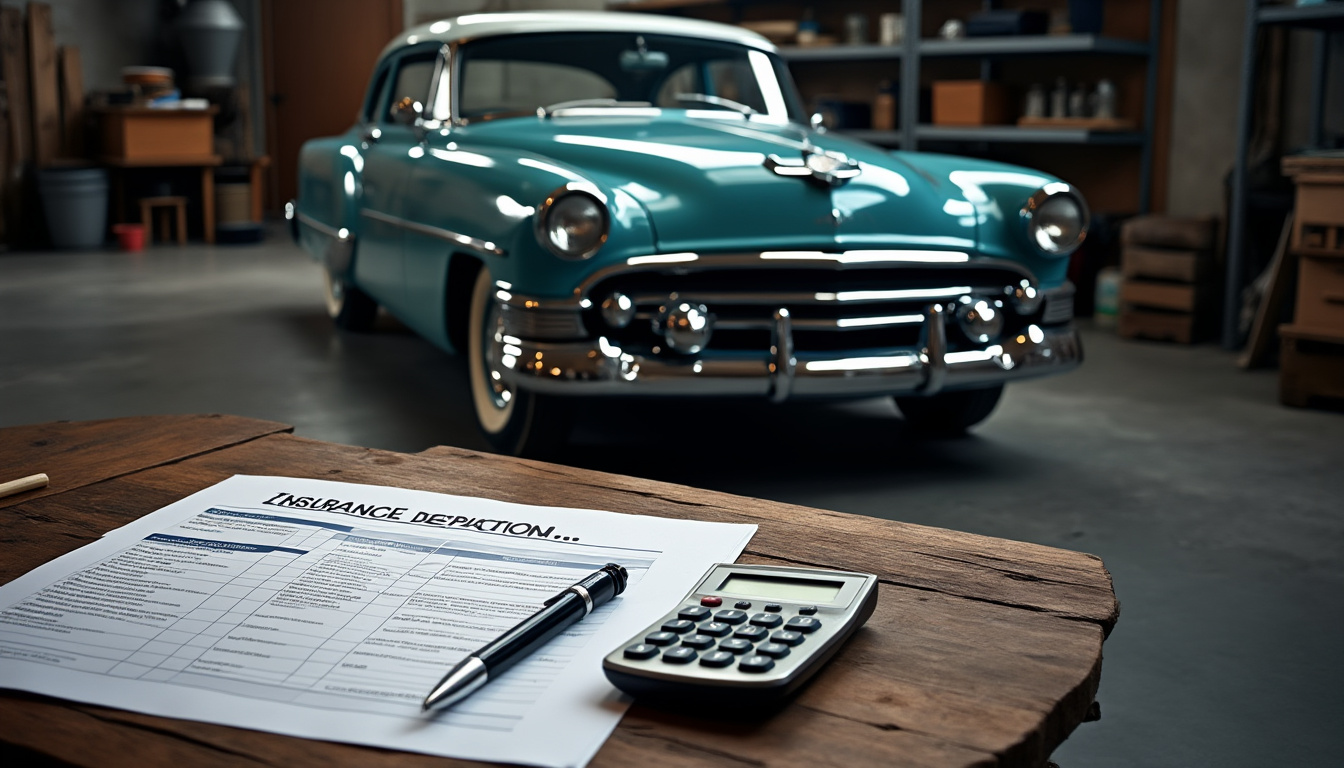

Les voitures de collection représentent bien plus que de simples véhicules : elles incarnent l’histoire automobile, la passion des collectionneurs et une véritable valeur patrimoniale. Cependant, leur assurance demande une approche particulière. En 2025, le marché de l’assurance pour voitures anciennes s’est enrichi d’offres spécifiques, reflétant les besoins uniques de ces véhicules souvent rares, dont la valeur dépasse parfois largement celle d’une voiture moderne. Face à des coûts qui peuvent vite grimper, il est essentiel de comprendre les subtilités des contrats d’assurance dédiés afin d’optimiser ses dépenses. Cet article vous guide à travers les critères d’éligibilité, les différentes garanties proposées par des acteurs majeurs comme AXA, MAIF, Amaguiz, Allianz, GMF ou La Macif, ainsi que les méthodes pour tirer parti des options innovantes et des comparateurs en ligne tels qu’AssurBonPlan.

Critères d’éligibilité et spécificités des assurances pour voitures de collection

Assurer une voiture de collection ne se fait pas selon les mêmes règles qu’avec un véhicule classique. Les assureurs adoptent des critères précis pour qualifier un véhicule de collection et adapter leurs offres. En général, une voiture est considérée comme « de collection » lorsqu’elle présente certaines caractéristiques :

- Âge du véhicule : généralement, il faut que la voiture ait au moins 30 ans, bien que certaines compagnies acceptent des voitures plus récentes si elles sont considérées comme rares ou patrimoniales.

- Valeur patrimoniale et historique : les véhicules avec une histoire notable, une édition limitée, ou un état de conservation exceptionnel sont privilégiés.

- Utilisation restreinte : la majorité des assurances collection limitent l’usage à un kilométrage annuel faible et à des trajets non professionnels, typiquement des sorties club, expositions ou loisirs.

- Stationnement et entretien : un garage sécurisé et un entretien rigoureux sont souvent exigés pour bénéficier des meilleures conditions.

Par exemple, GMF et MAIF requièrent dans leurs contrats collection un usage limité à environ 5 000 km par an, tandis que La Banque Postale Assurances reste souple sur ce point mais demande certaines garanties renforcées.

Pour les propriétaires, le principal enjeu est la conformité : une non-respect des critères d’usage peut entraîner une refus d’indemnisation en cas de sinistre. Cette exigence justifie également une tarification adaptée à des risques moindres, mais spécifiques.

| Critère | Exigence Courante | Exemple d’Assureur |

|---|---|---|

| Âge du véhicule | 30 ans minimum | AXA, Amaguiz |

| Usage annuel maximal | 3 000 à 7 000 km | GMF, La Macif |

| Stationnement sécurisé | Garage fermé exigé | MAIF, Allianz |

| État du véhicule | Excellent ou restauré | Matmut, AXA |

Choisir un assureur exige donc une connaissance claire de ces critères et une déclaration honnête. Des contrats adaptés, notamment chez Mascotte Assurance, permettent aussi des garanties modifiées pour des véhicules en état « d’usage » ou avec restauration partielle, souplesse appréciée pour les passionnés qui restaurent eux-mêmes.

Les facteurs déterminants du prix d’une assurance voiture de collection

Le tarif d’une assurance pour une voiture de collection dépend de multiples facteurs spécifiques qui influent directement sur la prime. Ces éléments, souvent différents des critères appliqués aux voitures modernes, doivent être analysés pour maîtriser les coûts :

- La valeur du véhicule : un facteur primordial. La valorisation peut être estimée par des experts ou par des coteurs spécialisés en voitures anciennes. La Macif et Allianz proposent souvent des options « valeur agréée » pour mieux protéger un véhicule de grande valeur sans sous-évaluer son prix.

- L’usage souhaité : les trajets limités aux sorties loisirs sont mieux tarifés que l’utilisation quotidienne.

- Le profil du conducteur : âge, expérience et sinistralité entrent en jeu. Par exemple, Amaguiz et AssurBonPlan offrent des simulations en ligne personnalisées permettant d’affiner la prime selon ces critères.

- Les garanties choisies : la formule minimale couvre souvent la responsabilité civile ; couvrir tous les risques, les vols ou les dégâts impose des surcoûts.

- Les options complémentaires : véhicules de remplacement, assistance renforcée, ou franchise réduite modifient le prix.

- Le lieu de stationnement : un garage en zone urbaine sensible ou à risque élevé fait grimper la prime.

Un tableau comparatif des primes moyennes en 2025 chez quelques assureurs majeurs illustre bien ces disparités :

| Assureur | Prime Annuelle Moyenne | Formule proposée | Particularités |

|---|---|---|---|

| AXA | 450 € | Tous risques collection | Valeur agréée, assistance 24/7 |

| MAIF | 400 € | Protection collection avec usage loisirs | Franchise réduite, garantie vol étendue |

| Amaguiz | 380 € | RC + garanties optionnelles | Tarifs attractifs, options sur mesure |

| GMF | 420 € | Assurance collection | Assistance dépannage, kilométrage limité |

L’optimisation passe donc par un choix judicieux de garanties et un respect strict des conditions d’utilisation. La Matmut et La Macif permettent aussi d’ajuster la signature du contrat en fonction des projets de collecte ou d’exposition, influant sur le coût global.

Les types d’assurances adaptées aux voitures de collection

Différentes formules d’assurance ciblent les besoins des collectionneurs et prennent en compte la singularité des voitures anciennes :

- La responsabilité civile collection : la couverture obligatoire pour circuler légalement, souvent proposée à bas prix, mais limitée aux dommages causés à un tiers.

- La formule tous risques collection : elle couvre les dommages au véhicule assuré, que ce soit par accident, vandalisme ou événements climatiques. AXA et La Macif recommandent cette option pour les véhicules de grande valeur.

- La garantie valeur à neuf ou valeur agréée : option clé pour éviter la dépréciation artificielle en cas de sinistre, en garantissant une indemnisation conforme à la valeur réelle du véhicule au moment de la survenance du sinistre.

- L’assurance temporaire collection : idéale pour la protection lors d’évènements ponctuels comme des rallyes, expositions ou essais. Proposée par Amaguiz ou Mascotte Assurance pour certains jours ou semaines.

- Les extensions spécifiques : garantie assistance renforcée, couverture des pièces de collection, ou encore remboursement des frais de restauration post-sinistre.

Un passionné nommé Julien, propriétaire d’une Alpine A110, illustre bien ces besoins. Après avoir souscrit une couverture tous risques chez Allianz avec garantie valeur agréée, il a pu faire réparer intégralement la voiture suite à une mésaventure lors d’un rassemblement, sans perte financière. Ce type de contrat protège aussi contre les vols, fréquents dans les zones urbaines, avec des garanties souvent plus complètes que celles des contrats classiques.

En outre, certains assureurs comme La Banque Postale Assurances ont développé des formules intégrant l’entretien périodique du véhicule, un avantage unique résumant la montée en puissance de l’offre autour du véhicule d’exception.

Conseils pratiques pour réduire votre prime d’assurance collection

Réduire le coût de son assurance sans sacrifier la couverture est un objectif partagé par tous les collectionneurs avertis. Voici quelques astuces efficaces :

- Plafonner le kilométrage : bien respecter les limites kilométriques évite les surprimes liées à une utilisation excessive.

- Regrouper ses assurances : plusieurs assureurs comme MAIF ou Matmut offrent des réductions attractives aux clients multi-contrats.

- Choisir un garage sécurisé : le stationnement dans un lieu sécurisé diminue le risque de vol, donc la prime.

- Privilégier les contrats spécialisés : éviter les assurances généralistes qui ne comprennent pas toujours les spécificités des voitures anciennes.

- Simuler et comparer : utiliser des plateformes comme AssurBonPlan pour comparer les offres et profiter des meilleures promotions.

De plus, certaines compagnies comme AXA et GMF proposent des contrats modulables avec des franchises ajustables qui influent directement sur le prix annuel. Un compromis entre franchise élevée et prime réduite peut être pertinent si le véhicule est stationné la majorité du temps et utilisé occasionnellement.

Enfin, participer à des clubs d’automobiles anciennes permet d’accéder parfois à des tarifs préférentiels négociés avec des assureurs spécialisés.

| Astuce | Impact sur la prime | Assureur associé |

|---|---|---|

| Limitation du kilométrage | Réduction jusqu’à 20% | MAIF, GMF |

| Regroupement multi-contrats | Réduction jusqu’à 15% | Matmut, La Macif |

| Garage sécurisé | Réduction 10-12% | Allianz, AXA |

| Utilisation hors quotidienne | Tarifs préférentiels | Amaguiz, Mascotte Assurance |

Les avantages fiscaux et légaux spécifiques aux voitures de collection

Assurer son véhicule, c’est aussi comprendre les enjeux fiscaux et réglementaires qui lui sont liés. Les voitures de collection bénéficient souvent de régimes particuliers :

- Taxe réduction : certaines régions françaises appliquent une fiscalité avantageuse sur la carte grise des véhicules de collection, souvent inférieure à celle des véhicules récents.

- Exonérations de certaines taxes : la détention à des fins non commerciales peut ouvrir droit à des exonérations ou réductions, spécifiques aux véhicules anciens.

- Contrôle technique allégé : les voitures de plus de 30 ans peuvent bénéficier d’un contrôle technique simplifié ou moins fréquent, ce qui diminue les coûts d’entretien réglementaire.

- Immatriculation spéciale : avec des plaques dites « collection », certains démarches administratives sont simplifiées, ce qui peut influer sur les conditions d’assurance.

Du point de vue légal, la responsabilité civile reste obligatoire pour tout véhicule circulant, mais les assureurs comme La Banque Postale Assurances ou MAIF proposent des clauses adaptées, prenant en compte ce cadre particulier.

Par exemple, un collectionneur de la région Provence-Alpes-Côte d’Azur pourra bénéficier de tarifs avantageux et d’un régime fiscal spécifique sur son véhicule. Son assurance, négociée chez Mascotte Assurance, intègre alors ces paramètres pour offrir la meilleure couverture au prix juste.

| Avantage | Description | Impact pour l’assuré |

|---|---|---|

| Réduction taxe carte grise | Taux préférentiel pour voitures 30 ans+ | Diminution des coûts annuels |

| Contrôle technique simplifié | Moins fréquent et exigences allégées | Moins de frais et contraintes administratives |

| Immatriculation « collection » | Procédure simplifiée, souvent meilleure reconnaissance | Facilite l’administration et peut influencer la prime |

Pour conclure, maîtriser ces aspects légaux et fiscaux est indispensable à une gestion optimisée du budget global de possession d’une voiture de collection tout en bénéficiant d’une protection adaptée.

Laisser un commentaire