Le choix de l’assurance habitation figure parmi les priorités pour les étudiants qui investissent dans un nouveau logement. Toutefois, les coûts varient largement selon les régions françaises, impactant significativement le budget des jeunes locataires. En 2025, ces disparités tarifaires tiennent compte de plusieurs facteurs : densité urbaine, risques locaux, typologie des logements, et politiques locales d’assurance. De la Bretagne dynamique aux métropoles du Sud-Est, sans oublier l’Île-de-France souvent perçue comme chère, les étudiants ont tout intérêt à bien comparer avant de souscrire. Cette analyse précise illustre, chiffres à l’appui, les zones les plus accessibles financièrement, mais aussi celles où l’assurance peut grimper jusqu’au double du tarif médian national. Parmi les acteurs incontournables du marché, MAIF, LMDE, MGEN, AXA et Matmut figurent en bonne place, chacun proposant des formules adaptées aux besoins hétérogènes des étudiants. À travers des données actualisées et infographies, nous mettons en lumière ces différences régionales fondamentales, donnant aux futurs assurés une clé pour optimiser leur budget tout en profitant d’une couverture adaptée.

Évolution des tarifs d’assurance habitation pour étudiants en 2025 : Analyse régionale détaillée

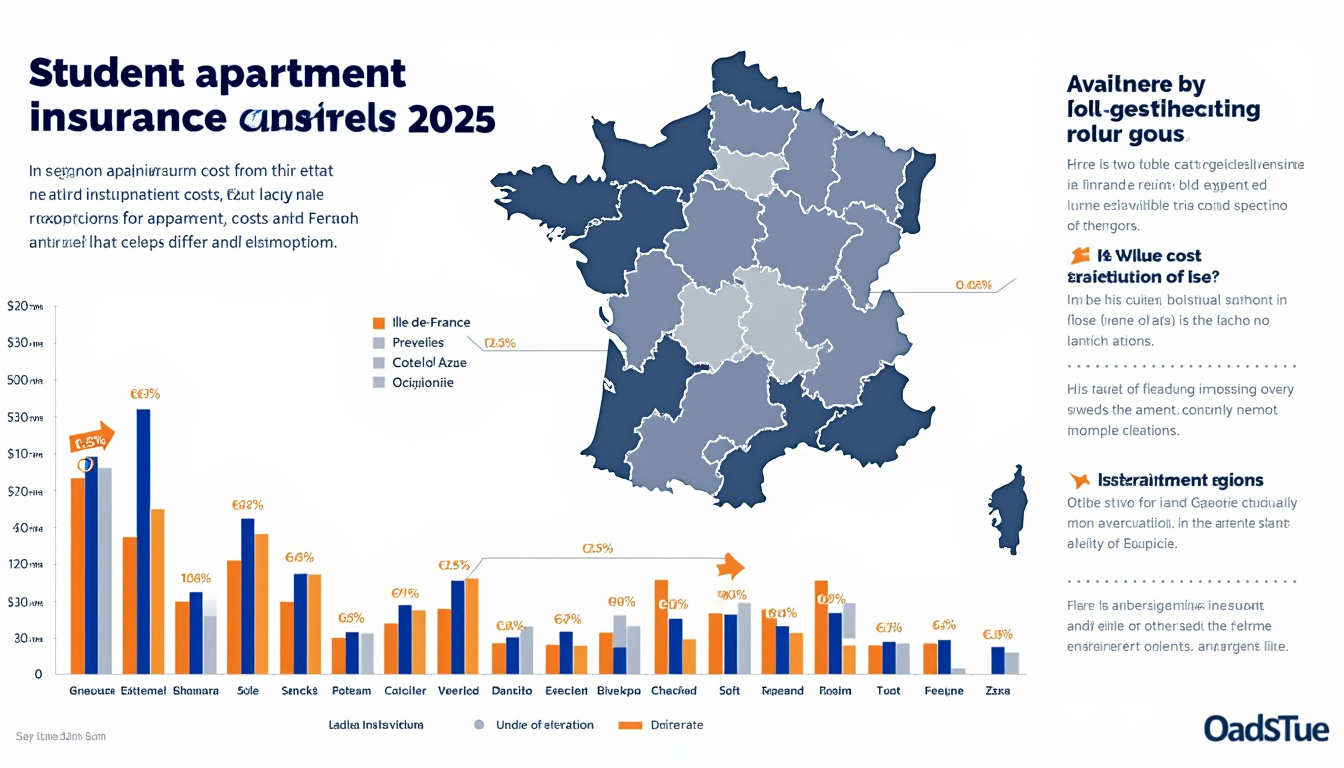

En 2025, le prix moyen de l’assurance habitation pour les étudiants varie nettement selon la région. Par exemple, en Ille-et-Vilaine, les coûts médians sont particulièrement avantageux, s’établissant autour de 78 euros par an. Cette attractivité résulte d’un marché moins exposé aux sinistres fréquents et d’une forte concurrence entre assureurs locaux et nationaux. À l’inverse, dans les départements du Sud-Est ainsi qu’en Île-de-France, les tarifs peuvent atteindre près du double, rendant indispensable une étude minutieuse avant la signature.

Cette différence s’explique notamment par :

- La densité urbaine et le risque de sinistre : Les grandes agglomérations présentent un risque accru d’incidents, que ce soient cambriolages ou dommages matériels, expliquant des tarifs plus élevés.

- La nature des logements étudiants : Les studios en centre-ville sont souvent plus chers à assurer que les logements collectifs en périphérie.

- La politique tarifaire des assureurs : Certaines compagnies comme LMDE, MAIF ou MGEN profitent de leur ancrage institutionnel pour offrir des tarifs préférentiels aux étudiants, tandis que des acteurs comme Assu 2000 ou LCL Assurance peuvent appliquer des barèmes plus élevés.

Par ailleurs, les jeunes locataires peuvent bénéficier de réductions ciblées, par exemple en combinant leur assurance habitation avec d’autres protections comme l’assurance responsabilité civile, proposée à meilleur prix chez AXA, Matmut ou GMF. Ce panorama régional influe donc directement sur la capacité des étudiants à maîtriser leurs dépenses, notamment en combinant astuces et meilleure compréhension des offres du marché.

| Région | Coût moyen annuel (€) | Comparaison nationale |

|---|---|---|

| Bretagne (Ille-et-Vilaine) | 78 | Le moins cher |

| Île-de-France | 150 | Presque 2x plus cher |

| Provence-Alpes-Côte d’Azur | 140 | Très élevé |

| Nouvelle-Aquitaine | 90 | Modéré |

Les critères impactant les tarifs régionaux

Outre la localisation géographique, les critères suivants influencent les primes :

- Le type de logement : Une chambre en résidence universitaire coûte souvent moins cher à assurer qu’un studio indépendant.

- Les garanties choisies : Une assurance seulement contre les incendies est moins coûteuse qu’une formule multirisques incluant vol, dégâts des eaux, et responsabilité civile.

- La durée du contrat et la franchise : Choisir une franchise plus élevée permet d’abaisser la prime annuelle, ce que certaines compagnies encouragent, notamment April ou LCL Assurance.

L’ensemble démontre qu’une souscription réfléchie, combinant sélection d’une région avantageuse et adapter ses garanties à ses besoins spécifiques, rassure les étudiants tout en maîtrisant leur budget.

Comparatif des offres d’assurance habitation étudiantes : des acteurs majeurs aux solutions personnalisées

Les compagnies d’assurance jouent un rôle crucial dans le paysage tarifaire. Elles diversifient leurs formules pour répondre aux besoins spécifiques des étudiants, souvent confrontés à un budget serré. Parmi elles, la MAIF, LMDE et MGEN proposent des contrats spécialement conçus pour ce public, mettant l’accent sur la simplicité des démarches et la modularité des garanties.

Voici les principales caractéristiques des acteurs clés :

- MAIF : réputée pour son engagement territorial et ses tarifs compétitifs, elle se distingue par un accompagnement personnalisé et une gestion des sinistres facilitée.

- LMDE : leader historique dans la protection santé, elle s’impose aussi dans l’assurance habitation avec des packs complets et ajustables.

- MGEN : combinant assurance santé et habitation, offrant ainsi des remises avantageuses aux adhérents.

- AXA, Matmut, GMF : grandes marques nationales, elles proposent des formules modulables qui permettent aux étudiants de construire leur contrat selon leurs besoins spécifiques.

- Assu 2000 et April : courtier et assureur spécialisés sur les petits budgets, très présents sur le marché étudiant.

- LCL Assurance : offre fréquemment des promotions pour les jeunes souscripteurs et intègre des services digitaux performants.

Ce panel illustre que la diversité des propositions permet aux étudiants de comparer prix et garanties pour maîtriser leur budget. Toutefois, la vigilance reste de mise face à la promesse d’économies immédiates qui peuvent cacher des franchises élevées ou l’absence de certains risques couverts.

| Assureur | Prix moyen (€ / an) | Points forts | En particulier pour les étudiants |

|---|---|---|---|

| MAIF | 85 | Support personnalisé, tarifs attractifs | Formule étudiante adaptée |

| LMDE | 80 | Assurance santé + habitation | Pack complet santé + logement |

| MGEN | 90 | Remises pour adhérents | Combinaisons santé et habitation |

| AXA | 110 | Formules modulables | Options personnalisables |

| Matmut | 105 | Services adaptés étudiants | Offres multi-risques |

Stratégies pour réduire le coût de l’assurance habitation étudiante selon la région

Pour de nombreux étudiants, limiter les dépenses passe par l’optimisation de leur contrat d’assurance habitation. Voici des méthodes éprouvées pour profiter pleinement de son assurance sans exploser son budget :

- Comparer systématiquement les offres : utiliser des comparateurs en ligne et consulter directement les sites des assureurs comme GMF ou Assu 2000 pour mesurer les écarts.

- Privilégier les pack santé + habitation : souvent plus avantageux chez LMDE ou MGEN.

- Opter pour une franchise ajustée : une franchise élevée fait baisser la prime, mais il faut être sûr de pouvoir la régler en cas de sinistre.

- Limiter les garanties optionnelles superflues : vol, dégâts des eaux peuvent être prioritaires, mais les protections contre le bris de glace, par exemple, peuvent être optionnelles si le logement est peu exposé.

- Réviser son contrat chaque année : pour intégrer les évolutions des besoins et les promotions saisonnières.

Les régions où les primes d’assurance sont naturellement basses, comme la Bretagne, permettent de combiner ces astuces avec des tarifs déjà avantageux, maximisant l’effet économie. Inversement, dans les zones comme l’Île-de-France, l’attention portée à l’assurance est cruciale pour ménager son budget étudiant. Certaines universités ou associations étudiantes proposent également des partenariats avec des compagnies telles que April ou LCL Assurance, ouvrant droit à des tarifs négociés.

| Astuce | Impact économique | Conseillé pour |

|---|---|---|

| Comparer les offres | Economies jusqu’à 30% | Toutes régions |

| Pack santé + habitation | Réduction moyenne 10% | Étudiants multiassurés |

| Franchise élevée | Primes plus basses | Locataires économes et prudents |

Différences de garanties et protection selon les régions : Focus sur les besoins spécifiques des étudiants

Au-delà du prix, le contenu des garanties joue un rôle majeur dans le choix d’une assurance habitation étudiante. Certaines antennes régionales d’assureurs tels que MAIF ou Matmut adaptent leurs contrats aux risques locaux.

Par exemple, dans le Sud-Est, une zone sujette aux risques d’inondation, la garantie contre les dégâts des eaux est souvent recommandée tout comme la souscription à une assurance couvrant les catastrophes naturelles. En Bretagne, les garanties contre le vol et l’incendie prennent traditionnellement le devant, en raison des profils des logements étudiants.

Les étudiants doivent donc choisir un contrat en fonction de :

- La localisation précise du logement

- La proximité avec les transports en commun et les zones à fortes nuisances

- La nature du bâtiment (résidence étudiante, colocation, studio indépendant)

Ce ciblage améliore la pertinence de la couverture tout en évitant de payer des options inutiles. Par exemple, un étudiant en colocation dans une résidence gérée par une grande université pourra disposer d’une couverture collective partielle, réduisant les besoins individuels.

| Région | Garanties clés recommandées | Assureurs proposant des options adaptées |

|---|---|---|

| Sud-Est | Dégâts des eaux, catastrophes naturelles | MAIF, AXA, Matmut |

| Bretagne | Vol, incendie, responsabilité civile | LMDE, MGEN, GMF |

| Île-de-France | Multi-risques, protection contre le vol | LMDE, April, LCL Assurance |

La connaissance de ce panorama régional et des offres adaptées permet aux étudiants d’anticiper leurs besoins en fonction de leur situation géographique.

Impact du choix de la région sur le budget global étudiant : assurance habitation comme levier de gestion budgétaire

Au-delà des seuls montants des primes, le choix de la région où étudier influence l’ensemble du budget étudiant. Dans des zones où l’assurance habitation coûte moins cher, comme la Bretagne ou la Nouvelle-Aquitaine, les taux de logement en résidence universitaire bénéficient souvent de conditions collectives avantageuses, réduisant les frais annexes.

Considérons le cas fictif de Lucas, étudiant en sciences à Rennes, qui paie 78 euros par an pour une assurance habitation via la MAIF. En comparaison, s’il avait choisi Paris, il aurait déboursé près de 150 euros, soit quasiment le double. Cette différence ne paraît pas énorme sur un mois, mais sur plusieurs années universitaires, elle devient significative.

- Dans les régions à faibles coûts d’assurance, les étudiants peuvent consacrer un budget plus important à d’autres nécessités comme les transports ou les fournitures scolaires.

- À l’inverse, dans les zones plus coûteuses, la négligence d’une bonne couverture peut entraîner de lourdes dépenses en cas de sinistre. Souvent, une protection insuffisante aboutit à des coûts imprévus plus élevés que la prime annuelle.

- Les aides locales et régionales, parfois proposées via les établissements partenaires, peuvent jouer un rôle d’amortisseur dans certaines villes.

Ce contexte fait de l’assurance habitation un levier important dans la gestion financière globale des étudiants, renforçant l’importance de bien peser la balance entre coût et protection dès le choix de la région d’étude.

Points clés à retenir pour les étudiants

- Les tarifs d’assurance habitation varient fortement selon la région et le type de logement.

- Bien choisir son assureur parmi MAIF, LMDE, MGEN, AXA, Matmut, GMF, Assu 2000, April ou LCL Assurance peut faire la différence.

- Des garanties adaptées aux risques régionaux évitent de payer pour des options inutiles.

- Comparer systématiquement les offres, réévaluer ses besoins et opter pour des packs combinés santé + logement permet de réaliser des économies substantielles.

- En choisissant une région aux tarifs d’assurance moins élevés, l’étudiant optimise son budget global, libérant des marges pour d’autres dépenses.

Questions fréquentes sur le coût et les spécificités de l’assurance habitation pour étudiants

Quels sont les critères qui font le plus varier le prix de l’assurance habitation pour étudiants selon les régions ?

La densité urbaine, le taux de sinistres locaux, le type de logement et les garanties souscrites sont les principaux facteurs influençant les tarifs régionaux.

Comment bénéficier des tarifs préférentiels proposés par des compagnies comme MAIF ou LMDE ?

En étant adhérent ou affilié à certaines mutuelles étudiantes, en combinant plusieurs assurances (santé, habitation), ou en profitant des offres spéciales pour les jeunes, on accède à des réductions intéressantes.

Peut-on modifier son contrat d’assurance habitation en cours d’année selon un changement de situation ?

Oui, la plupart des assureurs autorisent la modification des garanties ou le changement de formule, notamment lors d’un déménagement ou d’une évolution du statut de l’étudiant.

Quels conseils pour réduire efficacement le coût de son assurance habitation ?

Comparer scrupuleusement les offres, choisir une franchise adaptée, privilégier les packs combinés et revoir annuellement son contrat sont les meilleures stratégies.

L’assurance habitation est-elle obligatoire pour les étudiants en location ?

Oui, en France, tout locataire est tenu d’assurer son logement, même dans le cadre d’un bail étudiant, pour couvrir au minimum les risques locatifs.

Laisser un commentaire